دانلود نرم افزار مالیات بر حقوق دارایی

دانلود آخرین ورژن نرم افزار مالیات بر حقوق

فایل اجرایی نرم افزار مالیات بر حقوق http://www.intamedia.ir/FileUpload/PTSClient.rar فایل راهنما http://www.intamedia.ir/FileUpload/rahnamaye%20PTSClient%20.rar قوانین مالیات بر حقوق http://www.intamedia.ir/FileUpload/ghanun.rar

نرم افزار حقوق جهت ارائه به اداره امور مالیاتی

سازمان مالیاتی کشور اقدام تهیه نرم افزاری جهت ارائه خلاصه لیست حقوق ماهانه مودیان مالیاتی نموده است. براین اساس مودیان مالیاتی مکلفند از ابتدای سال ۱۳۸۹ لیست حقوق خود را بصورت الکترونیکی ارائه نمایند.از آنجائیکه بسیاری از شرکتها خود دارای نرم افزار حقوق می باشند ،لذا این نرم افزار طوری طراحی گردیده اشخاص مذکور با تهیه فایل متنی مورد نظر که راهنمای آن نیز موجود است اطلاعات نرم افزار خود را به اداره امور مالیاتی ارائه نمایند. این نرم افزار و راهنمای آن در سایت سازمان امور مالیاتی قابل دانلود می باشد. ضمن اینکه برای مشاهده راهنمای تهیه فایل می توانید روی لینک زیر کلیک نمائید. دفترچه راهنمای تهیه فایل الکترونیکی دانلود نرم افزار حقوق

دانلود قانون مالیات بر ارزش افزوده

قانون مالیات بر ارزش افزوده را می توانید از طریق لینک زیر دانلود کنید. دانلود

بررسی امور مالی شرکت ها و بانک ها

فرضیات تحقیق: این تحقیق بر دو فرضیه ی اصلی به شرح زیر استوار است:1) بین نسبت بدهی به دارایی و سود پس از کسر مالیات(EAT) در شرکت های پذیرفته شده در بورس اوراق بهادار تهران رابطه معنی داری وجود دارد.2) بین نسبت بدهی به دارایی و بازده متوسط دارایی ها(ROWav*) در شرکت های پذیرفته شده در بورس اوراق بهادار تهران رابطه معنی داری وجود دارد.در فرضیات فرعی، نسبت بدهی به دارایی با توجه به نسبت بدهی جاری به دارایی، نسبت بدهی بلندمدت به دارایی و نسبت کل بدهی به دارایی در چهار صنعت غذایی، وسائط نقلیه، ماشین الات و تجهیزات و لاستیک و پلاستیک مورد بررسی قرار می گیرد لذا برای هر فرضیه اصلی دوازده فرضیه فرعی خواهیم داشت.روش تحقیقفرضیه ی اول و دوم به شکل اماری به این صورت بیان می شودH1 ادعای تحقیق می باشد.H0:ρ=0H1:ρ≠ 0 ضریب همبستگی جامعه بین دو متغیر ρ: در این تحقیق نمونه بررسی از بین شرکت های پذیرفته شده در بورس اوراق بهادار تهران برای دوره ی زمانی 1376 تا 1380 انتخاب شده اند.تعداد نمونه مورد مطالعه 72 شرکت بوده است.سود پس از کسر مالیات به علت درنظر گرفتن نقش مالیات انتخاب شده است و بازده متوسط دارایی ها نیز از فرمول زیر محاسبه می شود.برای تعیین نحوه ی توزیع نمونه مورد بررسی از ازمون کولمو گروف_اسمیرنوف استفاده شده است.اگر هر دو متغیر مورد بررسی در هر فرضیه دارای توزیع نرمال باشند از ضریب همبستگی پیرسون به شرح زیر استفاده می کنیم: ROWav ( ضريب هبستگي پيرسون)صورت كسر عبارتست از:سود پس از كسر مالياتمخرج كسر عبارتست از: (دارایی های انتهای دوره+دارایی های ابتدای دوره)÷2ساختار سرمایه: هر شرکتی دو نوع سرمایه ی نامشهود دارد.اول مهارت های مدیریتی و تخصص بازاریابی است که در اگاه سازی و هماهنگی گروه های مختلفی که در طراحی، ساخت و فروش کالا دخالت دارند، تاثیر اساسی دارند.دوم توانایی مدیریت شرکت در القا و تقویت حس اعتماد در سازمان است به گونه ای که مشتریان، کارکنان و سایر گرو ها، به شرکت و بقای ان اطمینان داشته باشند؛زیرا این اعتماد باعث تقویت روابط انها با شرکت ها می شود.از شرایط اصلی ایجاد این اعتماد اینست که شرکت، از لحاظ مالی وضعی مستحکم داشته باشد.مدیران مالی در مواجهه با مساله تعیین ساختار سرمایه، باید سیاستی مناسب تدوین کنند.در این مورد، یکی از منابع اطلاعاتی می تواند نوسانات قیمت اوراق بهادار واحد انتفاعی در بورس باشد.چنانچه پس از اعلام هر برنامه ی مالی جدید، قیمت سهام کاهش یابد می توان نتیجه گرفت که اجرای برنامه مالی جدید موجب خارج شدن ارزش شرکت از محدوده ی بهینه خواهد شد.موسسات مالی تامین کننده ی اعتبار و تسهیلات مالی می توانند ...

دانلود قانون مالیات های مستقیم

قانون مالیات های مستقیم را می توانید از طریق لینک زیر دانلود کنید. دانلود

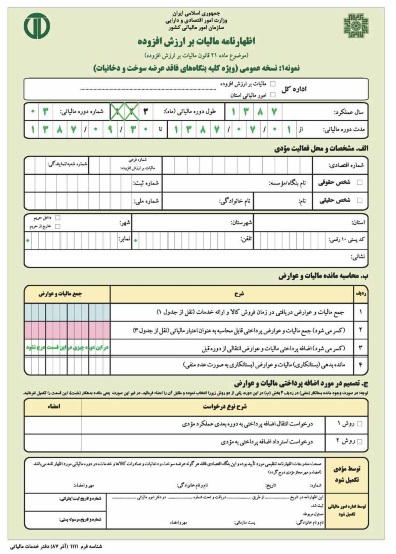

دانلود فرم اظهار نامه مالیات بر ارزش افزوده

لطفاً تصویر زیر را بر روی کامپیوتر خود save as نمایید فرم های دیگر: دانلود نمونه فرم صورتحساب فروش کالا و خدمات دانلود فرم صورت خلاصه تنخواه دانلود فرم رسید پرداخت تنخواه دانلود نمونه فرم درخواست خرید دانلود نمونه فرم تسویه حساب پرسنل دانلود نمونه فرم بیمه دانلود فرم استعلام وضعیت درخواست خرید دانلود فرم حواله انبار دانلود فرم رسید انبار دانلود فرم رسید موقت انبار دانلود فرم درخواست کالا از انبار دانلود فرم اجازه خروج مواد از انبار دانلود فرم کنترل موجودی کالا دانلود فرم وضعیت کالای برگشتی به انبار دانلود فرم ارسال مصالح دانلود فرم ارسال و تحویل مواد دانلود فرم استعلام قیمت و شرایط دانلود فرم انبار به انبار دانلود فرم برگشت از خرید دانلود فرم تحویل کالاهای غیر مصرفی دانلود فرم تسریع در خرید دانلود فرم درخواست خرید دانلود فرم درخواست خرید نهایی دانلود فرم درخواست مصالح دانلود فرم عدم کفایت داده ها دانلود فرم لیست کالای امانی بازگشت به فهرست موضوعی مطالب

بانک نرم افزار

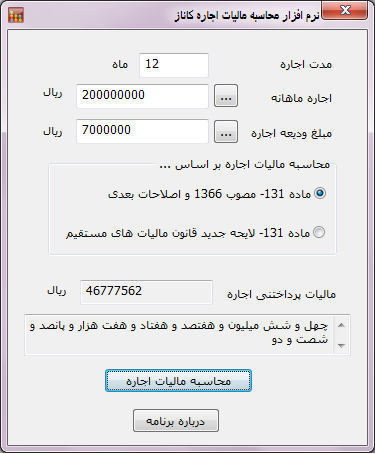

نرم افزار محاسبات پیچیده حقوقی نرم افزار محاسبات با هدف افزایش سرعت ، دقت و ایجاد سهولت در محاسبات پیچیده حقوقی (ارث ، دیات ، حق الوکاله و تمبر مالیاتی وکلا ، خسارت تاخیر تادیه ، مهریه به نرخ روز ، هزینه های دادرسی و…) تهیه و طراحی شده و قادر است با امکانات پیشرفته ، محاسبات را با دقت و سرعت فوق العاده ، مستند به مواد قانونی و منابع معتبر حقوقی انجام دهد. برای دریافت روی آدرس زبر کلیک نمایید : Mohasebe-Hazine-Dadresi.zip نرم افزار محاسبه مالیات بر اجاره طبق قانون مالیات های مستقیم و طبق ماده 53پرداخت مالیات اجاره جز مالیات تکلیفی محسوب می شود و طبق قانون فوق الذکر، اشخاص حقیقی که اقدام به واگذاری ملک خود برای اجاره می کنند باید مالیات بر اجاره بهای دریافتی خود را طبق ماده131 این قانون محاسبه و پرداخت کنند و چون کسر این مالیات تکلیفی بر عهده مستاجر می باشد لذا بسیاری از شرکت ها یا صاحبان مشاغل که محل فعالیت خود را از اشخاص حقیقی اجاره کرده اند می بایست مالیات فوق الذکر را کسر و به اداره مالیات حوزه خود پرداخت کنند. چون محاسبه مالیات اجاره طبق ماده 131 به صورت پلکانی می باشد و ممکن است در محاسبه آن حسابداران دچار اشتباه شوند لذا نرم افزار محاسبه مالیات اجاره کاناز جهت سهولت بخشیدن به کار حسابداران برای محاسبه مالیات اجاره بها طراحی شده است. هم اکنون می توانید این نرم افزار ساده و مفید را به صورت رایگان دانلود کنید. دانلود نرم افزار محاسبه مالیات اجاره کاناز نرم افزار حقوق و دستمزد کاناز نسخه 4 بالاخره بعد از مدت ها وقفه نسخه 4 نرم افزار رایگان حقوق و دستمزد کاناز منتشر شد. ﻧﺮﻡ ﺍﻓﺰﺍﺭ حسابداری ﺣﻘﻮﻕ ﻭ ﺩﺳﺘﻤﺰﺩ ﮐﺎﻧﺎﺯ ﺑﺮﻧﺎﻣﻪ ﺍی ﺭﺍﯾﮕﺎﻥ ﻣﯽ ﺑﺎﺷﺪ ﻭ ﺟﻬﺖ ﺍﺳﺘﻔﺎﺩﻩ ﺣﻘﻮﻕ ﻭ ﺩﺳﺘﻤﺰﺩ ﭘﺮﺳﻨﻞ ﺷﺮﮐﺖ ﻭ ﻣﻮﺳﺴﺎﺕ ﻁﺮﺍﺣﯽ ﺷﺪﻩ ﺍﺳﺖ. در نسخه 4 نسبت به نسخه تغییراتی صورت گرفته و بیشتر این تغییرات بهینه سازی های هسته نرم افزار بوده از جمله رفع اشکال ثبت پرسنل، تغییر جدول مالیات بر حقوق و دیگر تغییرات بوده است. ﺭﺍﻫﻨﻤﺎی ﻧﺼﺐ: ﺍﺑﺘﺪﺍ ﻓﺎﯾﻞ Install.exe ﺭﺍ ﺍﺟﺮﺍ ﮐﻨﻴﺪ. ﺳﭙﺲ ﺩﺭ ﮐﺎﺩﺭ ﻅﺎﻫﺮ ﺷﺪﻩ ﺩﮐﻤﻪ ﻣﺮﺣﻠﻪ ﺍﻭﻝ ﻧﺼﺐ ﺭﺍ ﮐﻠﻴﮏ ﮐﻨﻴﺪ. ﭘﺲ ﺍﺯ ﺍﺗﻤﺎﻡ ﻧﺼﺐ ﺩﮐﻤﻪ ﻣﺮﺣﻠﻪ ﺩﻭﻡ ﻧﺼﺐ ﺭﺍ ﮐﻠﻴﮏ ﮐﻨﻴﺪ. ﭘﺲ ﺍﺯ ﭘﺎﯾﺎﻥ ﺍﯾﻦ ﻣﺮﺣﻠﻪ ﺍﺯ ﻧﺼﺐ ﻣﯽ ﺗﻮﺍﻧﻴﺪ ﺑﺮﻧﺎﻣﻪ ﺭﺍ ﺍﺟﺮﺍ ﮐﻨﻴﺪ. ﻧﮑﺘﻪ: ﺍﯾﻦ ﻧﺮﻡ ﺍﻓﺰﺍﺭ ﺩﺭ ﻭﯾﻨﺪﻭﺯ ﻫﺎی 7 ﻭ 8.1 ﻗﺎﺑﻞ ﺍﺟـﺮﺍ ﻣﯽ ﺑﺎﺷﺪ. ﺍﻣﮑﺎﻧﺎﺕ ﻧﺮﻡ ﺍﻓﺰﺍﺭ ﮐﺎﻧﺎﺯ ﺑﻪ ﺷﺮﺡ ﺯﯾﺮ ﻣﯽ ﺑﺎﺷﺪ: 1-ﺍﻣﻜﺎﻥ ﺗﻌﺮﻳﻒ ﭘﺮﺳﻨﻞ ...

نرم افزار ماليات بر درآمد حقوق

بسیار مهم:قابل توجه حسابداران محترمبه آگاهي مي رساند سازمان امور مالياتي كشور اقدام به طراحي و پياده سازي سيستم مكانيزه ماليات بر درآمد حقوق نموده است.خلاصه لیستهای حقوق از ابتدای سال جاری صرفا با کمک این نرم افزار تهیه و توسط مودی ارسال خواهد شدو ممیزان مالیاتی از دریافت لیستها با فرمت گذشته خودداری خواهند نمود. ب نرم افزار مربوطه و دفترچه راهنماي تهيه فايل الكترونيكي را از لينك هاي زير دانلود نمائيد : 1. دفترچه راهنماي تهيه فايل الكترونيكي 2. فايل نصبي نرم افزار(Setup) 3. آخرين ويرايش فايل اجرايي نرم افزار(فايل EXE) نسخه 1.1.37 4. راهنماي استفاده از نرم افزار 5. تلفن پاسخگويي به مشكلات سيستم حقوق مربوط به شهر و استان تهران 6. تلفن پاسخگويي به مشكلات سيستم حقوق مربوط به ساير استانها 7. قوانين مرتبط با ماليات بر حقوق توضيحات : 1. موديان محترمي كه قبلا اين نرم افزار را نصب كرده اند فقط آخرين ويرايش اجرايي را دانلود كرده و جايگزين فايل اجرايي نصب شده قبلي نمائيد. 2. به اطلاع موديان محترم مي رساند اين نرم افزار صرفا جهت ايجاد اطلاعات الكترونيكي ليست حقوق مي باشد و بعنوان سيستم حقوق و دستمزد قابل استفاده نيست. 3. شركتهايي كه فايلهاي مورد نظر را توسط نرم افزار اختصاصي خود توليد مي نمايند(طبق فرمت مورد تائيد سازمان در دفترچه راهنماي تهيه فايل الكترونيكي)، از اين نرم افزار جهت كنترل صحت اطلاعات و چاپ خلاصه ليست استفاده نمايند. تا در صورت وجود خطا قيل از مراجعه به واحد مالياتي مربوطه ار آن مطلع گردند.

دانلود نسخه کامل نرم افزار حقوق و دستمزد سیب

همانطور که میدانید نرم افزار حقوق و دستمزد سیب با اکسس نوشته شده و برای اجرا نیاز به مجموعه نرم افزاری آفیس ۲۰۰۳ و یا بالاتر دارد. امکانات نسخه جدید به شرح زیر است: محاسبه حقوق و دستمزد بر حسب ساعت یا روز محاسبه اضافه کاری – نوبت کاری – شب کاری بر اساس قانون کار محاسبه مالیات حقوق ارایه فیش حقوق برای پرسنل ارایه لیست حقوق و دستمزد شرکت چاپ لیست مالیات چاپ لیست بیمه امکان بک آپ گیری از نرم افزار امکان بهینه سازی و کاهش حجم دیتابیس از نرم افزار منوی کاملا سفارشی سازی شده فارسی سازی خطا ها ارایه لیست پرسنل تعریف کاربر تعریف لیست بانک ها-بیمه ها-مدارک تحصیلی-رشته های تحصیلی مختلف امکان ثبت بیش از ۱۰۰۰۰ نفر پرسنل و از همه مهم تر ثبت اطلاعات و صدور گزارشات به صورت ۱۲ ماههتصاویری از محیط نرم افزار: دانلود کنید

قانون مالیات بر ارزش افزوده

ماده 8_ اشخاصی که به عرضه کالا و ارایه خدمت و واردات و صادرات آنها مبادرت مینمایند، به عنوان مؤدی شناخته شده و مشمول مقررات این قانون خواهند بود. ماده 9 _ معاوضه کالا ها و خدمات در این قانون ، عرضه کالا یا خدمت از طرف هر یک از متعاملین تلقی و به طور جداگانه مشمول مالیات میباشد. ماده 10 _ هر سال شمسی به چهار دوره مالیاتی سه ماهه ، تقسیم میشود در صورتی که شروع یا خاتمه فعالیت مؤدی در خلال یک دوره مالیاتی باشد ، زمان فعالیت مؤدی طی دوره مربوط یک دوره مالیاتی تلقی میشود. وزیر امور اقتصادی و دارایی مجاز است با پیشنهاد سازمان امور مالیاتی کشور مدت دوره مالیاتی را برای هر گروه از مؤدیان دو یا یک ماهه تعیین نماید. ماده 11 _ تاریخ تعلق مالیات به شرح زیر است : الف _ در مورد عرضه کالا: 1 _ تاریخ صورتحساب ، تاریخ تحویل کالا یا تاریخ تحقق معامله کالا ، هر کدام که مقدم باشد حسب مورد 2 _ در موارد مذکور در تبصره ماده 4 این قانون ، تاریخ ثبت دارایی در دفاتر یا تاریخ شروع استفاده ، هر کدام که مقدم باشد یا تاریخ برداشت ، حسب مورد 3 _ در مورد معاملات موضوع ماده 9 این قانون ، تاریخ معاوضه ب _ در مورد ارایه خدمات: 1_ تاریخ صورتحساب یا تاریخ ارایه خدمت ، هر کدام که مقدم باشد حسب مورد 2_ در مورد معاملات موضوع ماده 9 این قانون ، تاریخ معاوضه ج _ در مورد صادرات و واردات در مورد صادرات ، هنگام صدور (از حیث استرداد) و در مورد واردات تاریخ ترخیص کالا از گمرک و در خصوص خدمت ، تاریخ پرداخت مابه ازائ تبصره _ در صورت استفاده از ماشینهای صندوق ، تاریخ تعلق مالیات ، تاریخ ثبت معامله در ماشین میباشد. فصل دوم - معافیتها ماده 12 _ عرضه کالاها و ارائه خدمات زیر و همچنین واردات آنها حسب مورد از پرداخت مالیات معاف میباشد: 1 _ محصولات کشاورزی فرآوری نشده 2 _ دام و طیور زنده ، آبزیان ، زنبور عسل و نوغان 3 _ انواع کود ، سم ، بذر ، نهال 4 _ آرد خبازی ، نان ، گوشت ، قند ، شکر ، برنج ، حبوبات و سویا ، شیر ، پنیر ، روغن نباتی و شیر خشک مخصوص تغذیه کودکان 5 _ کتاب ، مطبوعات ، دفاتر تحریر وانواع کاغذ چاپ و تحریر و مطبوعات 6 _ کالاهای اهدایی به صورت بلاعوض به وزارتخانه ها ، موسسات دولتی و نهادهای عمومی غیر دولتی با تایید هیأت وزیران و حوزه های گیرنده هدایا 7 _ کالاهایی که همراه مسافر و برای استفاده شخصی تا میزان معافیت مقرر طبق مقررات صادرات و واردات وارد کشور میشود مازاد بر آن طبق مقررات این قانون مشمول مالیات خواهد بود . 8 _ اموال غیر منقول 9 _انواع دارو ، لوازم مصرفی درمانی ، خدمات درمانی( انسانی ، حیوانی ، گیاهی ...