پرداخت مالیات خودرو

مالیات خودرو

دفاتر به هیچ عنوان مدارک مودی را در دفتر نگه ندارند دفاتر فقط حسب مورد درخواست مودی سرویس ارائه دهند(مودی اگر فقط اظهار نامه خواست همین سرویس رو ارائه بدن -دیگر مفاصا ندهند و کارمزد نگیرند دفاتر حتما رسید دریافت کارمزد به مودی بدهند. داشتن مدارک اولیه(۳مدرک)شرط تشکیل پرونده است.از تشکیل پرونده های که یکی از این مدارک رو کم دارند به شدت خودداری کنید.(چرا دفاتر مسئولیت عدم ارائه مدارک مودی رو به گردن بگیرند) دفاتر برگرداندن مدارک مودی را مشروط به واریز قبض مالیاتی نکنند(پرداخت قبوض مالیاتی در مرحله اظهار نامه شرط ارائه سرویس نمی باشد ----اما پرداخت قبض در سرویس مفاصاحساب اجباری است) خواهشا از دخالت در کار ثبت پرونده مودی در دیگر دفاتر با وجود مراجعه مودی به شما بشدت پرهیز کنید.زیرا ناکارامد و نابلد جلوه دادن یک دفتر پیش مودی ذهنیت منفی رو از ان مودی به دیگران نسبت به دفاتر بوجود می اورد.(از کمک و راهنمایی کردن دیگر دفاتر دریغ نکنید تا همبستگی و انسجام دفاتر رو در یک کار مشترک به همه ثابت کنیم) همین امروز تعزیرات با مراجعه به یکی از دفاتر در حال کنترل و بررسی سرویس دهی مطلوب دفاتر بود. این مطالب رو فقط به خاطر این مطرح کردم که می ترسم مثل کار ثبت نام فنی و حرفه ای (ادواری و صنعت ساختمان) دفاتر با کم کاریشون این خدمت رو از دست بدهند و برای سال بعد افسوس بخوریم(امسال ثبت نام حداقل ۱۰۰۰پرونده فنی و حرفه ای رو دفاتر از دست دادن). دفاتر دیگر خواهشا در قسمت نظرات مطالب مفید وکاربردی دیگر رو که به ذهنشون میرسه رو بنویسند من حتما به نام خودشون در این وبلاگ ثبت می کنم . من قصد نصیحت نکردن رو ندارم فقط دوست دارم همه باهم پیشرفت کنیم. به امید موفقیت همه دفاتر

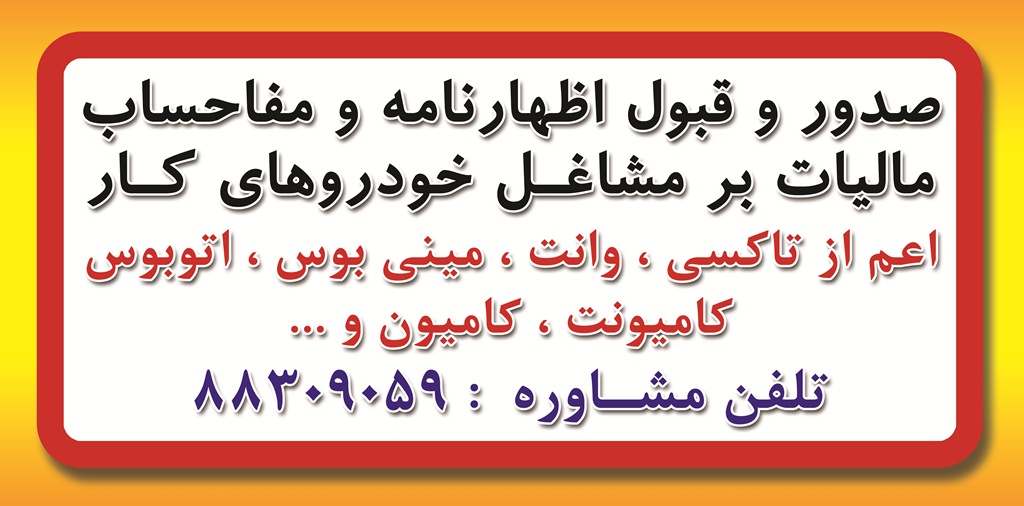

دانستنی مالیات بر وسائط نقلیه ( تاکسی ، وانت بارها ، مینی بوس ، اتوبوس ها و ... )

آدرس جهت مراجعه حضوری : میدان هفت تیر - خ قائم مقام فراهانی - خ فجر - شماره ۱۶ طبقه همکف به گزارش رسانه مالیاتی ایران، با به اجرا درآمدن قوانین و مقررات مالیاتی یک سری الزامات و تکالیف برای شهروندان ایجاد می شود و مودیان مالیاتی می توانند با انجام صحیح تکالیف خود از یک سری حقوق و امتیازات بهره مند گردند. از این رو در بخش هفتم از مجموعه دانستی های مالیاتی بمنظور آشنایی هر چه بیشتر مودیان مشمول مالیات بر درآمد وسائط نقلیه، به ذکر مواد و بندهای مهم قانونی این بخش خواهیم پرداخت: اول: مشمولین مالیات کلیه دارندگان وسائط نقلیه عمومی نظیر: دارندگان تاکسی، مینی بوس، اتوبوس، وانت بارها و کامیون و … مشمول مالیات این بخش از صاحبان درآمد می باشند. دوم: نحوه تعیین درآمد مشمول مالیات در تعیین درآمد مشمول مالیات عوامل مختلفی نظیر: نوع و مدل اتومبیل مدنظر می باشد که هر ساله طی توافق سازمان امورمالیاتی با اتحادیه مربوطه تعیین می گردد. سوم: نرخ مالیات بر درآمد وسائط نقلیه با توجه به اینکه مالیات بر درآمد این دسته از مودیان طی توافق سازمان امور مالیاتی با اتحادیه مربوطه برای کلیه دارندگان وسائط نقلیه تعیین می گردد، قطعی بوده و فقط برای آن دسته از مودیانی که در موعد قانونی اقدام به ارایه اظهارنامه ننموده اند، رسیدگی بصورت علی الراس انجام می شود. چهارم: تکلیف مودیان این فصل مودیان مالیاتی موضوع این فصل مکلف اند در تیرماه هر سال نسبت به ارایه اظهارنامه مالیاتی برای عملکرد سال قبل اقدام نمایند. پنجم: جرایم مالیاتی - عدم اعمال معافیت موضوع ماده ۱۰۱ ق.م.م در صورت عدم ارایه اظهارنامه مالیاتی از سال ۸۶ به بعد - عدم ارایه اظهارنامه در موعد مقرر معادل ۱۰ درصد مالیات قطعی شده - جریمه دیرکرد معادل ۲،۵ درصد مالیات به ازای هر ماه تاخیر از تاریخ سررسید پرداخت ششم: مدارک مورد نیاز جهت تشکیل پرونده مالیات بر درآمد وسائط نقلیه - اصل و تصویر سند مالکیت دست اول با سند قطعی محضری به نام مودی - اصل و تصویر شناسنامه و کارت ملی ( در صورت انتقال- برای خریدار و فروشنده) - اصل و تصویر کارت ماشین و شناسنامه مالکیت خودرو (برگ سبز) - اصل آخرین مفاصا حساب مالیاتی هفتم: حضور مالک یا وکیل او برای دریافت تسویه حساب الزامی می باشد. هشتم : برای رسیدگی به مالیات خودرو، بایستی به دفتر پیشخوان خدمات دولت جم به آدرس تهران - خ قائم مقام فراهانی - خ فجر - پ ۱۶ طبقه همکف مراجعه نماید . نهم: رانندگانی که با شرکت های دولتی یا غیر دولتی قرار داشته و بعنوان پیمانکار ...

عوارض ساليانه خودروهای سواری عمومی - تاكسي ها

عوارض ساليانه خودروهای سواری عمومی - تاكسي هادر اکثر شهرهای کشور حداقل در منطقه آذربایجانشرقی و اکثر شهرستانهای تابعه شهرداری ها و نیز مراکز شماره گذاری راهنمایی و رانندگی از برخی خودروی های سواری عمومی( تاکسی ها)عوارض سالیانه موضوع بند ب ماده 43 قانون مالیات بر ارزش افزوده را مطالبه و وصول میکنند و برخی شنیده ها حاکی است در برخی از شهرها اخذ عوارض سالیانه نسبت به موتور سیکلت ها نیز تسری یافته است و حتی نسبت به عوارضات سال های قبل تمامی خودروها که در سال جاری پرداخت می شود جریمه دیر کرد نیز اخذ می نمایند و در این بین برخی از همکاران سردفتر نیز اخذ رسید و گواهی پرداخت عوارض خودورهای فوق را تکلیف قانونی دانسته و در بسط چنین رویه غلطی بنوعی صنف سردفتران را نیز دخیل می کنند اما سوال این است که آیا واقعا برای خودروهای متنازع فیه عوارض سالیانه تعلق میگیرد ؟ آیا استدلال برخی از همکاران و نیز شهرداری ها با این عنوان که عبارت و اصطلاح « انواع خودروهای سواری » بند ب ماده 43 قانون مالیات بر ارزش مطلق بوده و شامل انواع خودروهای سواری اعم از شخصی و عمومی میشود صحیح است ؟ آیا مرجعی برای رسیدگی به چنین تخلفاتی وجود دارد ؟ آیا اخذ جریمه دیر کرد با موازین قانونی و شرعی ما سازگاری دارد ؟ و بالاخره آیا از حیث اخذ رسید و گواهی پرداخت عوارض خودورها مراکز تعویض پلاک راهنمایی رانندگی قانوناً اختیاری دارند ؟ مطابق شق الف بند 51 ماده یک آیین نامه راهنمایی و رانندگی مصوب 1384 خودروی سواري خودرويي است كه براي حمل انسان ساخته شده و ظرفيت آن با راننده حداكثر 6 نفر باشد و مطابق بند92 ماده یک مارالبیان موتورسيكلت وسيله نقليهاي است که براي حمل انسان كه داراي دو يا سه چرخ با اتاقك پهلو (سايد كار) يا بدون آن و مجهز بهيك موتور محركه باشد بکار می رود پرواضح است که اموال برحسب نوع استفاده ای که دارند دارای کاربری های متفاوتی میباشند که خودروهای سواری هم از این قائده مستثنی نیستند هر چند که مستند خاصی که صراحتاً بر این امر تکیه کند ظاهراً در دست نمیباشد ولی با مداقه در برخی از قوانین موضوعه به راحتی میتوان قبول طبقه بندی خودروها بر اساس نوع کاربری آنها را توسط قانون گذار کاملا مشاهده نمود تبصره یک ماده42 قانون مالیات بر ارزش افزوده مصوب 1387 اشعار می دارد دفاتر اسناد رسمی مکلفند قبل از تنظیم هر نوع سند بیع قطعی، صلح، هبه و وکالت برای فروش انواع خودرو مشمول مالیات، رسید و یا گواهی پرداخت عوارض تا پایان سال قبل از تنظیم سند، موضوع بند (ب) ماده (43) این قانون و همچنین رسید پرداخت مالیات نقل و انتقال، موضوع این ماده را طبق جداول تنظیمی که ...

ابلاغ آییننامه اجرایی مالیات نقل و انتقال انواع خودرو

وزیران عضـو کمیسیون اقتصاد آییننامه اجرایی فصل نهم قانون مالیات بر ارزش افزوده که براساس آن مالیات نقل و انتقال انواع خودرو تعیین می شود را تصویب کردند.به گزارش پایگاه اطلاع رسانی دولت، وزیران عضـو کمیسیون اقتصاد بنا به پیشـنهاد مشترک وزارتخانههای امور اقتصادی و دارایی و کشور و به استناد ماده (49) قانون مالیات بر ارزش افزوده ـ مصوب1387، آییننامه اجرایی فصل نهم قانون یادشده را تصویب کردند.دراین آیین نامه تولیدکنندگان شامل اشخاص حقیقی و حقوقی تولیدکننده و مونتاژکننده موضوع فصل نهم قانون، ارایهدهندگان خدمات شامل اشخاص حقیقی و حقوقی ارایهدهنده خدمات موضوع فصل نهم قانون می شود.بر این اساس ، منظور از ارزش گمرکی دراین آیین نامه جمع قیمت خرید کالا، هزینه حمل و نقل و حق بیمه است و حقوق ورودی به مجموع چهاردرصد (4%) ارزش گمرکی کالاهای وارداتی و سود بازرگانی که طبق قوانین مربوط توسط هیئتوزیران تعیین و در قالب یک نرخ برابر برای هر ردیف تعرفه در جداول ضمیمه آییننامه اجرایی قانون مقررات صادرات و واردات درج میشود اطلاق می شود.براساس آییننامه اجرایی فصل نهم قانون مالیات بر ارزش افزوده، مؤدی نیز تولیدکنندگان، واردکنندگان و عرضهکنندگان کالا و ارایهدهندگان خدمات موضوع فصل نهم قانون را شامل می شود.بر این اساس، همه تولیدکنندگان خودرو داخلی و نمایندگیهای رسمی فروش خودرو خارجی در ایران موظفند تا پایان آذر ماه هر سال فهرست انواع خودرو تولیدی یا وارداتی خود را (به تفکیک نوع، تیپ، سیستم و بهای فروش کارخانه یا مجموع ارزش گمرکی و حقوق ورودی) به سازمان امور مالیاتی کشور اعلام کنند. مهلت مذکور در خصوص خودروهایی که بعد از تاریخ یادشده تولید یا وارد میشوند، حداکثر تا پانزدهم ماه بعد از تاریخ تولید یا ورود میباشد.همچنین در اجرای بند (ج) ماده (47) قانون، تولیدکنندگان خودروهای سواری و وانت دوکابین تولید داخل، به استثنای خودروهای سواری که به عنوان خودروهای عمومی شمارهگذاری میشود، موظفند مالیات و عوارض شمارهگذاری خودروهای تولیدی را در تاریخ فروش بر مبنای قیمت فروش کارخانه مندرج در صورتحسابهای صادرشده محاسبه و ضمن درج در صورتحسابهای یادشده با رعایت مقررات ماده(21) قانون به ترتیب به حساب سازمان امور مالیاتی کشور و حساب تمرکز وجوه به نام وزارت کشور که توسط سازمان امور مالیاتی کشور اعلام میشود، واریز کنند.نصب برچسب مشخصات کامل خودروبراساس تصمیم وزیران عضو کمیسیون اقتصاد نیروی انتظامی (ادارات راهنمایی و رانندگی)، تولیدکنندگان خودروهای داخلی و همه نمایندگیهای رسمی شرکتهای ...

آییننامه اجرایی فصل نهم قانون مالیات بر ارزش افزوده

فصل اول ـ تعاریف ماده۱ـ معانی واژهها و اصطلاحات به کار برده شده در این آییننامه به شرح زیر میباشد: الف ـ قانون: قانون مالیات بر ارزش افزوده ـ مصوب ۱۳۸۷ـ.. ب ـ تولیدکنندگان: اشخاص حقیقی و حقوقی تولیدکننده و مونتاژکننده موضوع فصل نهم قانون. ج ـ ارایهدهندگان خدمات: اشخاص حقیقی و حقوقی ارایهدهنده خدمات موضوع فصل نهم قانون. د ـ ارزش گمرکی: جمع قیمت خرید کالا، هزینه حمل و نقل و حق بیمه. هـ ـ حقوق ورودی: مجموع چهاردرصد (۴%) ارزش گمرکی کالاهای وارداتی و سود بازرگانی که طبق قوانین مربوط توسط هیئتوزیران تعیین و در قالب یک نرخ برابر برای هر ردیف تعرفه در جداول ضمیمه آییننامه اجرایی قانون مقررات صادرات و واردات درج میشود. و ـ مؤدی: تولیدکنندگان، واردکنندگان و عرضهکنندگان کالا و ارایهدهندگان خدمات موضوع فصل نهم قانون. فصل دوم ـ تکالیف مؤدیان ماده۲- کلیه تولید کنندگان خودرو داخلی و نمایندگی های رسمی فروش خودرو خارجیدر ایران موظفند تا پایان آذرماه هر سال فهرست انواع خودرو تولیدی یاوارداتی خود را ( به تفکیک نوع ، تیپ ، سیستم و بهای فروش کارخانه یامجموع ارزش گمرکی و حقوق ورودی ) به سازمان امور مالیاتی کشور اعلامنمایند. مهلت مذکور در خصوص خودروهایی که بعد از تاریخ یاد شده تولید یاوارد می شوند ، حداکثر تا پانزدهم ماه بعد از تاریخ تولید یا ورود میباشد. ماده۳ـدر اجرای بند (ج) ماده (۴۷) قانون، تولیدکنندگان خودروهای سواری و وانتدوکابین تولید داخل، به استثنای خودروهای سواری که به عنوان خودروهایعمومی شمارهگذاری میشود، موظفند مالیات و عوارض شمارهگذاری خودروهای تولیدی را در تاریخ فروش بر مبنای قیمت فروش کارخانه مندرج در صورتحسابهای صادرشده محاسبه و ضمن درج در صورتحسابهاییادشده با رعایت مقررات ماده(۲۱) قانون به ترتیب به حساب سازمان امورمالیاتی کشور و حساب تمرکز وجوه به نام وزارت کشور که توسط سازمان امورمالیاتی کشور اعلام میشود، واریز نمایند. تبصره ـ نیروی انتظامی جمهوری اسلامی ایران (ادارات راهنمایی و رانندگی)، تولیدکنندگان خودروهای داخلی و کلیه نمایندگیهای رسمی شرکتهای خارجی موظفند به منظور سهولت و دقت در دریافت مالیات و عوارض و تکریم مؤدیان، مشخصات کامل وسائط نقلیه اعم از نوع، سیستم، تیپ، مدل و نوع سوخت را حسب مورد در شناسنامه خودرو یا اسناد فروش خودرو درج نمایند. ماده۴ـعدم درج هر یک از موارد یادشده در بندهای (الف)، (ب)، (ج)، و (د) تبصره (۱) ماده (۴۲) قانون در انواع سند تنظیمی اعم از بیع قطعی، صلح، ...

آسیب شناسی وکالت فروش خودرو

آسیب شناسی وکالت فروش خودرو در امر خدمت رسانی دفاتر اسناد رسمی از جمله مواردی که از منظر آسیب شناسی می تواند مطرح شود الزامات سخت گیرانه قانونی است که در تنظیم سند وکالت فروش خودرو عهده دفاتر اسناد رسمی گذارده شده و سردفتران اسناد رسمی لاجرم مقید به تبعیت از مقررات قانون می باشند. عرف جاری معامله خودرو بر این منوال است که عمده مردم به منظور انجام سریع فرایند فروش و واگذاری خودرو و حصول ثمن معامله و اخذ آن، با دلالان خودرو (صاحبان نمایشگاه خودرو) وارد معامله می شوند به این ترتیب که ضمن تنظیم مبایعه نامه عادی فروش خودرو، به موجب وکالتنامه رسمی اختیارات راجع به اقدامات کاری لازم و فروش خودرو به دلال داده می شود. دلال مزبور با اختیار حاصل از وکالتنامه و با لحاظ صرفه و صلاح خویش، خودرو متصرفی را با مشتری معامله و به او واگذار می کنند. لیکن برابر تبصره 1 ماده 42 قانون مالیات بر ارزش افزوده مصوب 9/11/86: «دفاتر اسناد رسمی مکلفند قبل از تنظیم هر نوع سند بیع قطعی، صلح، هبه و وکالت برای فروش انواع خودرو مشمول مالیات، ... همچنین رسید پرداخت مالیات نقل و انتقال، موضوع این ماده را طبق جداول تنظیمی که توسط سازمان امور مالیاتی کشور اعلام میشود، از معامل یا موکل اخذ و در اسناد تنظیمی ... درج نمایند» و برابر تبصر 2 ماده 123 قانون ثبت اسناد و املاک (موضوع ماده 10 قانون الحاق موادي به قانون تنظيم بخشي از مقررات مالي دولت مصوب 27/11/1380): «حقالثبت اسناد وكالت براي فروش وسايط نقليه موتوري و ماشينآلات راهسازي و مصرفي و كشاورزي و موتورسيكلت و نظاير آنها مطابق حقالثبت سند قطعي آنها ميباشد.» بنابراین با توجه به عرف معاملاتی خودرو و مقررات مواد قوانین مذکور، حقوق دولتی (حق الثبت و مالیات نقل و انتقال) تنظیم سند رسمی وکالت فروش خودرو نیز مشمول اخذ حقوق دولتی معادل حقوق تنظیم سند رسمی انتقال قطعی همان خودرو می باشد. به این معنی که هنگام تنظیم سند وکالت فروش خودرو حقوق دولتی مربوط معادل حقوق دولتی نقل و انتقال توسط مالک تأدیه می شود و چنانچه وکیل، خودرو مورد وکالت را به شخص ثالثی انتقال دهد یا اختیارات حاصل از وکالتنامه مزبور را به شخص ثالثی تفویض نماید او نیز در هر دو صورت باید هزینه دولتی مرقوم را مجدداً بپردازد (نوبت اول توسط موکل (مالک خودرو) هنگام تنظیم سند وکالت فروش خودرو و نوبت دوم توسط وکیل هنگام اجرای مفاد وکالت فروش و تنظیم سند نقل و انتقال مورد وکالت یا تفویض وکالت به غیر) که در عمل این خود موجب بروز برخی ناهنجاریهای زیر است: الف)ناهنجاری حقوقی: برابر ماده 656 قانون مدنی «وکالت عقدی است که به موجب آن یکی از طرفین، ...

شرايط فروش خودرو هاي جيلي

شرایط فروش شرایط فروش کوتاه مدت – ۳۰روزه شرایط فروش میان مدت – ۶۰ روزه شرایط فروش ویژه بلند مدت با سود مشارکت- ۱۲۰ روزه شرایط فروش شرایط فروش کوتاه مدت – ۳۰روزه شرایط فروش : ۱- تمامی هزینه های شماره گذاری و هزینه پلاک و عوارض سالانه شهرداری برای کلیه خودروها به عهده شرکت می باشد. ۲- هزینه بیمه شخص ثالث یکساله برای کلیه خودروها به عهده شرکت می باشد. ۳- کلیه خودروها دارای گارانتی ۵ ساله و یا ۱۵۰٫۰۰۰ کیلومترتوسط شرکت جیلران موتور ( سهامی خاص ) می باشند. ۴- حق الزحمه عاملیت مجاز/نمایشگاه فروش توسط شرکت تأمین و پرداخت می گردد و بنابراین دریافت هرگونه وجه اضافی تحت هر عنوان غیر مجاز و برخلاف مقررات شرکت می باشد. ۵-متقاضیان خرید خودرو مکلف می باشند کلیه وجوهات مربوط به قیمت خودروی مورد درخواست را فقط بنام و به حساب بانکی جیلران موتور (سهامی خاص) واریز نمایند در صورت عدم رعایت مورد فوق شرکت جیلران موتور هیچگونه مسئولیت و تعهدی در قبال متقاضی نخواهد داشت. ۶- پرداخت مالیات بر ارزش افزوده به عهده خریدار میباشد و پیش از تحویل خودرو، نقدا دریافت خواهد شد.۷- در شرایط پیش پرداخت چند مرحله ای نقدی، خریدار پرداخت مرحله اول را به صورت نقد و الباقی مراحل را به صورت چک در زمان ثبت نام ارائه می نماید. ۸- در صورت درخواست خریدار، خسارت انصراف از خرید و یا خسارت تأخیر احتمالی به مبلغ ۵۰ ریال در ازای هر یکصد هزار ریال مبلغ سپرده به صورت روز شمار محاسبه و به ایشان پرداخت خواهد گردید. ** مالیات بر ارزش افزوده بر اساس نرخ مصوب ابلاغی وزارت امور اقتصادی و دارایی در زمان تحویل خودرو توسط شرکت محاسبه و در صورت افزایش نرخ ، متقاضی متعهد به پرداخت نقدی مابه التفاوت آن خواهد بود . مدارک مورد نیاز اشخاص حقیقی ردیف مدرک تعداد توضیحات ۱ اصل شناسنامه یک برگ ۲ اصل کارت ملی یک برگ ۳ اصل فیش واریز نقدی یک برگ شماره حساب های شرکت ۴ فرم درخواست خرید یک برگ دریافت فرم درخواست خرید ۵ آدرس محل سکونت با کدپستی اشخاص حقوقی ردیف مدرک تعداد توضیحات ۱ ارائه اصل آخرین روزنامه رسمی و یا کپی برابر اصل آن یک برگ ۲ معرفی نامه جهت درخواست خرید و تحویل خودرو و اسناد آن یک برگ ۳ اصل فیش واریز نقدی یک برگ شماره حساب های شرکت ۴ فرم درخواست خرید یک برگ دریافت فرم درخواست خرید ۵ آدرس محل سکونت با کدپستی شرایط فروش میان مدت – ۶۰ روزه شرایط فروش ویژه بلند مدت با سود مشارکت- ۱۲۰ روزه گالری تصاویر جهت مشاهده گالری تصاویر هر خودرو بر روی لینک آن کلیک نمائید. گالری تصاویر خودروی EC7 گالری تصاویر خودروی EC7-RV

مشاور هیات مدیره کانون سردفتران: عدم انتقال رسمی خودرو به ضرر خود مردم است

مشاور هیات مدیره کانون سردفتران گفت: اصرار اداره راهنمایی و رانندگی به القاء عدم لزوم به ثبت سند رسمی برای انتقال خودرو تعجبآور است و ادعای عدم نیاز به تنظیم سند رسمی اظهاراتی کاملاً غیرکارشناسانه و موجب ضرر و زیان به مردم است. به گزارش روابط عمومی کانون سردفتران و دفتریاران به نقل از خبرگزاری ایلنا، مشاور هیات مدیره کانون سردفتران با اشاره به ایراد شورای نگهبان به لایحه رسیدگی به تخلفات راهنمایی و رانندگی مبنی بر عدم تصریح الزام به تنظیم سند رسمی گفت: به نظر میرسد دیگر هیچ شبههای درخصوص الزام به نقل و انتقال خودرو در دفاتر اسناد رسمی وجود داشته باشد و اگر مردم از انتقال رسمی خودرو امتناع کنند، قطعاً به ضرر خود آنها خواهد بود. احمدعلی سیروس در خصوص حذف ماده 30 لایحه رسیدگی به تخلفات رانندگی و انتشار برخی شایعات مبنی بر اینکه دیگر ثبت رسمی نقل و انتقال خودرو الزامی نیست، گفت: براساس این ماده که توسط کمیسیون قضایی تدوین و به صحن مجلس آمده بود، مراجعه مردم و ارباب رجوع به راهنمایی و رانندگی حذف شده و دفترخانه پس از اخذ مفاصا حساب مربوط به تخلفات رانندگی و وضعیت مالکیت، نقل و انتقال خودرو را انجام داده و خلاصه معامله را برای راهنمایی و رانندگی ارسال میکرد. مشاور هیات مدیره کانون سردفتران ادامه داد:راهنمایی و رانندگی نیز موظف بود حداکثر ظرف یک هفته پلاک و مدارک جدید را برای تحویل به انتقال گیرنده به دفترخانه ارسال کند تا دفترخانه مبادرت به نصب پلاک کند. وی با اشاره به تبصره 1 ماده 30 این لایحه که مسوولیت تطبیق سند مالکیت با مشخصات وسیله نقلیه و احراز صحت آن را برعهده دفترخانه تنظیمکننده سند گذاشته بود، اظهارداشت: در این لایحه تکالیف متعددی بر عهده دفاتر اسناد رسمی محول شده بود و همچنین مراجعات مردم به مراکز تعویض پلاک که در مناطق دور افتاده و حاشیه شهرها واقع شده است نیز حذف شده است. سیروس خاطرنشان کرد: در هنگام طرح این ماده در صحن، بدون آنکه مجلس وارد ماهیت این ماده شود و بخواهد راجع به لزوم مراجعه به راهنمایی و رانندگی و یا لزوم به مراجعه به دفترخانه بحث و اظهار نظر کند با ایراد یکی از نمایندگان مبنی بر اینکه تصور شده بود که تعویض پلاک منتفی گردیده و موجب کاهش درآمد نیروی انتظامی میشود، راجع به مغایرت یا عدم مغایرت آن با اصل 75 قانون اساسی رای گیری شده و مخالف یا موافق هم امکان اظهارنظر پیدا نکردند که با 105 رای از 202 رای ماده مذکور کلا حذف شد. مشاور هیات مدیره کانون سردفتران اصرار اداره راهنمایی و رانندگی به القاء عدم لزوم به ثبت سند رسمی برای انتقال خودرو را تعجبآور دانست ...