سپرده ويژه

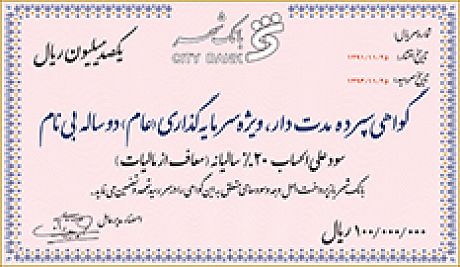

گواهی سپرده مدت دار ویژه سرمایه گذاری عام در بانک

گواهي سپرده مدت دار ويژه سرمايه گذاري (عام) به سپرده اي اطلاق مي شود كه نزد بانك با سررسيد مشخص افتتاح مي شود و بانك در ازاي آن اقدام به صدور گواهي به همين نام مي نمايد. گواهي سپرده مدت دار ويژه سرمايه گذاري (عام) با نام يا بي نام بوده و شرايط عمده قرارداد سپردهگذاري درآن ذكر مي گردد. گواهي سپرده مدت دار ويژه سرمايه گذاري (عام) قابل انتقال به غير بوده و سپرده گذاران مي توانند اين گواهي را بدون فسخ عقد وكالت در سازمان بورس اوراق بهادار، بانكها و يا مؤسسات اعتباري معامله وحقوق خود را صلح نمايند.در اين حالت رابطه وكالت بين بانك و خريداران بعدي اوراق برقرار خواهد شد. تازماني كه اين اوراق در سازمان بورس اوراق بهادار قابل پذيرش و معامله نيستند بانك ميتواند نسبت به قبول سفارش از طرف متقاضيان حقيقي يا حقوقي براي خريد گواهي سپرده ويژه سرمايهگذاري (عام) اعم از آن كه خود ناشر آن باشد يا نباشد اقدام نمايد. مدت و سود علي الحساب اين گونه سپرده ها متناسب با ساير سپرده ها تعيين مي شود. بازخريد گواهي سپرده مدت دارويژه سرمايه گذاري (عام) قبل ازسررسيد توسط بانك صادركننده مشروط بر آن كه بازخريد در بازار دست دوم (درصورت ايجاد) صورت پذيرد بلا مانع است. نسبت سپرده قانوني سپرده هاي مدت دار ويژه سرمايه گذاري (عام) همانند نسبت سپرده هاي قانوني سپرده هاي متناظر در سيستم بانكي مي باشد. همچنين نسبت سپرده قانوني سپرده هاي مدت دار ويژه سرمايه گذاري (عام) با سررسيد بيش از ۵ سال نيز همانند نسبت سپرده قانوني سپرده هاي ۵ ساله نزد سيستم بانكي مي باشد.

عرضه گواهي سپرده ويژه سرمايهگذاري عام از سوي بانک ملت

بانک ملت اوراق گواهي سپرده ويژه سرمايهگذاري عام با نرخ سود علي الحساب 15 درصد عرضه ميکند. به گزارش روابط عمومي بانک ملت، 10هزار ميليارد ريال اوراق گواهي سپرده ويژه از روز دهم دي ماه سال جاري در تمامي شعب اين بانک در سراسر کشور عرضه خواهد شد و تا پايان ساعت اداري روز 16دي ماه ادامه خواهد داشت.بر اساس اين گزارش، اين اوراق به صورت بي نام و قابل انتقال به غير بوده و قابليت بازخريد با نرخ سود روز شمار 5/12 درصد از تاريخ انتشار را دارا ميباشد.بر اين اساس، پرداخت سود روزشمار اوراق گواهي سپرده ويژه بانک ملت به صورت ماهانه و معاف از ماليات خواهد بود.سررسيد اين اوراق يک ساله است و از روز دهم دي ماه در تمامي شعب بانک ملت در سراسر کشور به متقاضيان عرضه خواهد شد.

گواهی سپرده مدت دار ویژه سرمایه گذاری عام در سیستم بانکی

'گواهي سپرده مدت دار ويژه سرمايه گذاري (عام) به سپرده اي اطلاق مي شود كه نزد بانك با سررسيد مشخص افتتاح مي شود و بانك در ازاي آن اقدام به صدور گواهي به همين نام مي نمايد. گواهي سپرده مدت دار ويژه سرمايه گذاري (عام) با نام يا بي نام بوده و شرايط عمده قرارداد سپردهگذاري درآن ذكر مي گردد. گواهي سپرده مدت دار ويژه سرمايه گذاري (عام) قابل انتقال به غير بوده و سپرده گذاران مي توانند اين گواهي را بدون فسخ عقد وكالت در سازمان بورس اوراق بهادار، بانكها و يا مؤسسات اعتباري معامله وحقوق خود را صلح نمايند.در اين حالت رابطه وكالت بين بانك و خريداران بعدي اوراق برقرار خواهد شد. تازماني كه اين اوراق در سازمان بورس اوراق بهادار قابل پذيرش و معامله نيستند بانك ميتواند نسبت به قبول سفارش از طرف متقاضيان حقيقي يا حقوقي براي خريد گواهي سپرده ويژه سرمايهگذاري (عام) اعم از آن كه خود ناشر آن باشد يا نباشد اقدام نمايد. مدت و سود علي الحساب اين گونه سپرده ها متناسب با ساير سپرده ها تعيين مي شود. بازخريد گواهي سپرده مدت دارويژه سرمايه گذاري (عام) قبل ازسررسيد توسط بانك صادركننده مشروط بر آن كه بازخريد در بازار دست دوم (درصورت ايجاد) صورت پذيرد بلا مانع است. نسبت سپرده قانوني سپرده هاي مدت دار ويژه سرمايه گذاري (عام) همانند نسبت سپرده هاي قانوني سپرده هاي متناظر در سيستم بانكي مي باشد. همچنين نسبت سپرده قانوني سپرده هاي مدت دار ويژه سرمايه گذاري (عام) با سررسيد بيش از ۵ سال نيز همانند نسبت سپرده قانوني سپرده هاي ۵ ساله نزد سيستم بانكي مي باشد.

نرخ سود ویژه انواع سپرده های سرمایه گذاری

بانک ملی ایران نرخ سود ویژه حساب های سرمایه گذاری کوتاه مدت و بلند مدت خود را که از تاریخ ۲۳/۱۱/۱۳۹۰قابل اجرا است را به شرح زیر اعلام نمود : سپرده مبلغ كوتاه مدت عاديبا نرخ ویژه کوتاه مدت 6 ماههبا نرخ ویژه یکسالهبا نرخ ویژه پنج سالهبا نرخ ویژهازمبلغ 100 میلیون ریال به بالا ۱۴% ۱۷% ازمبلغ 100 میلیون ریال تا یک میلیارد ریال ۱۹% ازمبلغ یک میلیارد و یک ریال به بالا ۲۰% از مبلغ یک میلیارد ریال تا سه میلیارد ریال ۲۱%از مبلغ سه میلیارد و یک ریال تا 5 میلیارد ریال ۲۲%ازمبلغ 5 میلیارد و یک ریال تا مبلغ 10 میلیارد ریال ۲۲/۵%ازمبلغ 10 میلیارد و یک ریال تا مبلغ 30 میلیارد ریال ۲۳%ازمبلغ 30 میلیارد و یک ریال تا مبلغ 100 میلیارد ریال ۲۳/۵%از مبلغ 100 میلیارد و یک ریال به بالا ۲۴%ویژه کارکنان شاغل و بازنشسته و اعضای خانواده آنان : از مبلغ 500 میلیون ریال به بالا ۲۰% از مبلغ یک میلیارد ریال به بالا ۲۴%

اجراي طرح ويژه بيمه بدنه اتومبيل براي سپردهگذاران پاسارگاد

اجراي طرح ويژه بيمه بدنه اتومبيل براي سپردهگذاران پاسارگاد مدير روابط عمومي بانك پاسارگاد خبر داد: بانك پاسارگاد در اقدامي جديد، طرح ويژه بيمه بدنه اتومبيل را براي سپردهگذاران خود اجرايي كرد به گزارش بازتاب آنلاین به نقل از روابط عمومي بانك پاسارگاد، خسرو رفيعي، مشاور مديرعامل و مدير روابط عمومي اين بانك ضمن اعلام اين خبر گفت: بانك پاسارگاد با هماهنگي شركت بيمه پاسارگاد، به منظور رفاه حال سپردهگذاران و ارج نهادن به استقبال آنها از انواع خدمات بانكي پاسارگاد، طرح ويژه بيمه بدنه اتومبيل شخصي متعلق به سپردهگذار حقيقي بانك و يا همسر وي را تا اطلاع ثانوي اجرا ميكند. وي ادامه داد: براي هر سپردهگذار حقيقي سالانه يك معرفي نامه براي صدور يك بيمهنامه توسط شعبههاي بانك صادر خواهد شد كه به موجب آن 15 درصد از حق بيمه متعلقه توسط بانك كارسازي و سپردهگذار تنها 85 درصد آن را پرداخت ميكند.رفيعي تصريح كرد: حداكثر اين مبلغ با توجه به ميزان سپرده اشخاص در بانك تعيين ميشود به طوري كه سپردهگذاران با مبلغ سپرده 50 تا يك ميليارد ريال از حداكثر امتياز تا مبلغ 800 هزار ريال و اشخاص با سپرده 101 تا 500 ميليون ريال از حداكثر امتياز تا مبلغ يك ميليون و 200 هزار ريال بهرهمند خواهند شد. سپردهگذاران بانك با سپرده 501 تا يك هزار ميليون ريال نيز از حداكثر امتياز تا مبلغ يك ميليون و 800 هزار ريال بهرهمند خواهند شد. وي در پايان خاطر نشان كرد: سپردهگذاران بانك با سپردهاي بيش از مبالغ يادشده قادر خواهند بود براي دو دستگاه اتومبيل خود و يا همسرشان از امتيازهاي اين بيمهنامه استفاده كنند.گفتني است پيش از اين سپردهگذاران بانك پاسارگاد از بيمه حوادث و آتشسوزي به هزينه بانك پاسارگاد بهرهمند بودند كه هم اكنون نيز ادامه دارد. منبع : بیمه آسیا

ابزارهای سياست پولی در جمهوری اسلامی ايران

2. ابزارهای غيرمستقيم 1-2. نسبت سپرده قانونی: نسبت سپرده قانونی از جمله ابزارهای سياست پولی بانک مرکزی میباشد. بانکها موظفند همواره نسبتی از بدهيهای ايجاد شده و بطور اخص سپردههای اشخاص نزد خود را در بانک مرکزی نگهداری کنند. بانک مرکزی از طريق افزايش نسبت سپرده قانونی حجم تسهيلات اعطايی بانكها را منقبض و از طريق کاهش آن، اعتبارات بانكها را منبسط مینمايد. بر طبق ماده (14) قانون پولی و بانکی نسبت سپرده قانونی از 10 درصد کمتر و از 30 درصد بيشتر نخواهد بود و بانک مرکزی ممکن است برحسب ترکيب و نوع فعاليت بانکها نسبتهای متفاوتی برای آن تعيين نمايد. 2-2. اوراق مشاركت بانك مركزی: اجرای بهينه سياستهای پولی توسط بانک مرکزی، توسط ابزار اصلی و محوری عمليات بازار باز صورت میگيرد که به بانکها انعطاف لازم را در مديريت نقدينگی و مداخله در بازار پولی اعطاء مینمايند. به منظور توسعه و بسط عمليات بازار باز و اجرای سياستهای پولی از حيث مديريت نقدينگی و تاثير بر بازار پول و سرمايه، يافتن بديلهای مناسب در قالب موازين شرع مقدس اسلام بعد از اجرای قانون عمليات بانكی بدون ربا از جايگاه ويژهای برخوردار گرديد. اوراق قرضه به جهت مبتنی بودن بر بهره، اصولاً در اسلام پذيرفته شده نيست. ليکن اوراق مشارکت و سهيم نمودن سرمايهگذاران در فعاليتهای اقتصادی و پرداخت سودهای واقعی نهتنها با مانع مواجه نيست بلکه مورد تشويق نيز میباشد. برای اولين بار، براساس ماده 91 قانون برنامه سوم به بانک مرکزی اجازه داده شد که با تصويب شورای پول و اعتبار، از اوراق مشارکت بانک مرکزی استفاده نمايد. شايان ذكر است كه براساس برنامه چهارم توسعه، انتشار اوراق مشاركت بانك مركزی با تصويب مجلس شورای اسلامی مجاز خواهد بود. انتشار و عرضه اوراق مشاركت بانك مركزی از جمله ابزارهای سياست انقباضی و اجرای عمليات بازار باز میباشد؛ بطوری كه با عرضه اين اوراق از حجم نقدينگی كاستهشده و وجوه اين اوراق نزد بانك مركزی مسدود میگردد. در بخش پايه پولی نيز انتشار اين اوراق موجب افزايش جزء بدهيهای بانك مركزی و كاهش پايه پولی خواهد شد. لذا در مجموع انتشار اوراق موجبات كاهش رشد نقدينگی را فراهم میسازد. در واقع سياستگذار پولی را قادر مینمايد تا در مواقع لزوم از طريق كنترل نقدينگی، دستيابی به نرخ تورم پايين را ميسر سازد. 3-2. سپرده ويژه بانكها نزد بانك مركزی: يكی از مهمترين اقداماتی كه در جهت استفاده مطلوب از ابزارهای غيرمستقيم پولی در چارچوب قانون عمليات بانكی بدون ربا صورت گرفت، اجازه افتتاح حساب سپرده ويژه بانكها نزد بانك مركزی است كه در اواخر سال 1377 ...

ابزارهای سياست پولی در ايران

در اجرای سياست پولی، بانک مرکزی میتواند مستقيماً از قدرت تنظيمکنندگی خود استفاده نموده و يا به طور غيرمستقيم از اثرگذاری بر روی شرايط بازار پول به عنوان انتشار دهنده پول پرقدرت (اسکناس و مسکوک در جريان و سپردههای نزد بانک مرکزی) استفاده نمايد. بر همين اساس دو نوع ابزار سياست پولی قابل تفکيک میباشد که ابزارهای مستقيم (عدم اتکا بر شرايط بازار) و غيرمستقيم (مبتنی بر شرايط بازار) سياست پولی ناميده میشوند. ابزارهای سياست پولی در ايران بر مبنای تفکيک مذکور به شرح ذيل میباشد.1- ابزارهای مستقيم1-1- کنترل نرخهای سود بانکیدر کشور ما با اجرای قانون عمليات بانکی بدون ربا و معرفی عقود با بازدهی ثابت و مشارکتی، ضوابط تعيين سود و يا نرخ بازده مورد انتظار ناشی از تسهيلات اعطايی بانکها و حداقل و حداکثر سود و يا بازده مورد انتظار بر طبق ماده (2) آييننامه فصل سوم قانون عمليات بانکی بدون ربا بر عهده شورای پول و اعتبار میباشد. همچنين بر طبق ماده (3) آييننامه فصل چهارم قانون مذکور بانک مرکزی میتواند در تعيين حداقل نرخ سود(بازده) احتمالی برای انتخاب طرحهای سرمايهگذاری و يا مشارکت و نيز تعيين حداقل و يا عنداللزوم حداکثر نرخ سود مورد انتظار و يا نرخ بازده احتمالی برای ساير انواع تسهيلات اعطايی بانکی دخالت نمايد.1-2- سقف اعتباریاين نوع ابزارهای پولی با ايجاد محدوديتهای اعتباری و اعطای اعتبارات مستقيم به همراه منظور کردن اولويت در امر اعطای اعتبارات بانکی در مورد بخشهای خاص اقتصادی عملاً اقدام به جهتدهی اعتبارات به سمت بخشهای مورد نظر مینمايد. براساس ماده 14 قانون پولی و بانکی كشور، بانک مرکزی می تواند در امور پولی و بانکی دخالت و نظارتهايی داشته باشد که از جمله مفاد آن محدود کردن بانکها، تعيين نحوه مصرف وجوه سپردهها و تعيين حداکثر مجموع وامها و اعتبارات در رشتههای مختلف است.2- ابزارهای غيرمستقيم2-1- نسبت سپرده قانونی: نسبت سپرده قانونی از جمله ابزارهای سياست پولی بانک مرکزی میباشد. بانکها موظفند همواره نسبتی از بدهيهای ايجاد شده و بطور اخص سپردههای اشخاص نزد خود را در بانک مرکزی نگهداری کنند. بانک مرکزی از طريق افزايش نسبت سپرده قانونی حجم تسهيلات اعطايی بانكها را منقبض و از طريق کاهش آن، اعتبارات بانكها را منبسط مینمايد. بر طبق ماده (14) قانون پولی و بانکی نسبت سپرده قانونی از 10 درصد کمتر و از 30 درصد بيشتر نخواهد بود و بانک مرکزی ممکن است برحسب ترکيب و نوع فعاليت بانکها نسبتهای متفاوتی برای آن تعيين نمايد.2-2- اوراق مشاركت بانك مركزی: اجرای بهينه سياستهای پولی توسط بانک مرکزی، توسط ...