دانلود فرم تنخواه گردان

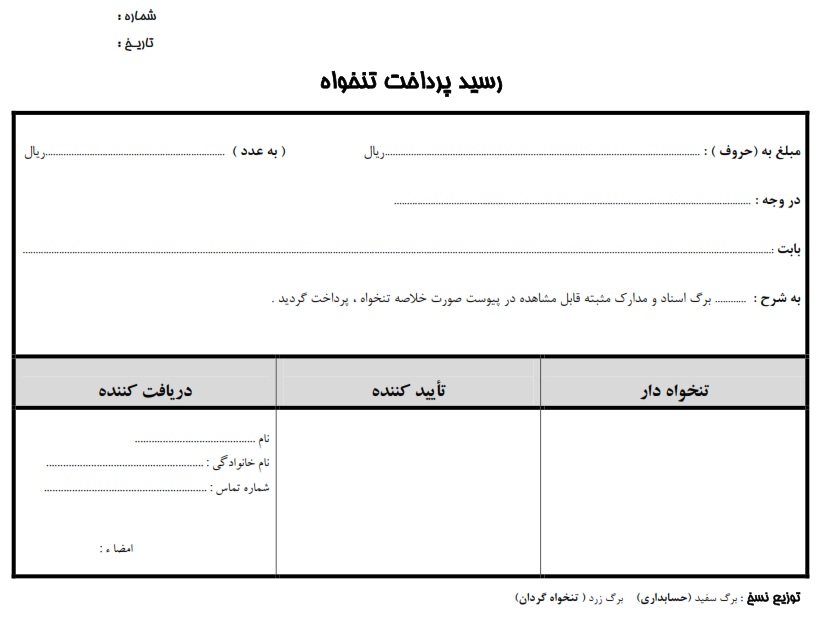

دانلود فرم رسید پرداخت تنخواه

لطفاً تصویر زیر را بر روی کامپیوتر خود save as نمایید فرم های دیگر: دانلود نمونه فرم صورتحساب فروش کالا و خدمات دانلود فرم صورت خلاصه تنخواه دانلود نمونه فرم درخواست خرید دانلود نمونه فرم تسویه حساب پرسنل دانلود نمونه فرم بیمه دانلود فرم اظهار نامه مالیات بر ارزش افزوده دانلود فرم استعلام وضعیت درخواست خرید دانلود فرم حواله انبار دانلود فرم رسید انبار دانلود فرم رسید موقت انبار دانلود فرم درخواست کالا از انبار دانلود فرم اجازه خروج مواد از انبار دانلود فرم کنترل موجودی کالا دانلود فرم وضعیت کالای برگشتی به انبار دانلود فرم ارسال مصالح دانلود فرم ارسال و تحویل مواد دانلود فرم استعلام قیمت و شرایط دانلود فرم انبار به انبار دانلود فرم برگشت از خرید دانلود فرم تحویل کالاهای غیر مصرفی دانلود فرم تسریع در خرید دانلود فرم درخواست خرید دانلود فرم درخواست خرید نهایی دانلود فرم درخواست مصالح دانلود فرم عدم کفایت داده ها دانلود فرم لیست کالای امانی بازگشت به فهرست موضوعی مطالب

فرم تنخواه گردان

فایل اکسلی " فرم تنخواه گردان " برای دانلو روی گزینه دانلود کلیک کنید دانلود

فرم تنخواه

شماره : تاريخ :بسمه تعالي شركت الفا فرم تنخواه مبلغ ( به عدد ) ........................ ( به حروف ) ............................................. به آقاي ......................................... بابت مخارج زير به عنوان تنخواه پرداخت گرديد : رديف سر فصل حساب شرح هزينه مبلغ توضيحات اسناد مثبته جمع کل مبالغ اسناد : باقیمانده : مهر و امضاء مهر و امضاء مهر و امضاء تنخواه گردان : مسئول مالي مدير عامل

نمونه فرم تنخواه شرکتها

شرکت …………………….(سهامی خاص )خلاصه تنخواه گرداننام تنخواه دار: شماره تنخواه : صفحه : از تاریخ : تا تاریخ : ردیف تاریخ شرح پرداخت مبلغ مخصوص حسابداریکل معین تفصیلی1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 جمع کل :( ) تنخواه دريافتي : مانده تنخواه : تنخواه گردان کنترل کننده تائید کننده

نحوه ثبت تنخواه گردان

تنخواه گردان در اغلب واحد های تجاری برای پرداختهای جزئی و مستمر مانند ایاب و ذهاب و خرید برخی مواد ضروری و فوری، مقداری وجه مورد نیاز می باشد. پرداختهای مذکور از طریق چک غیر عملی می باشد ،زیرا دریافت وجه چک از بانک موجب تأخیر در انجام آن عمل ونیز هزینه ای را در خواهد داشت. از سوی دیگر، چون این پرداختها به طور مستمر صورت می گیرد وجمع آنها مبلغ قابل ملاحظه ای را تشکیل می دهد، اعمال کنترل بر آنها ضروری می باشد.برای انجام این کنترل ، در بسیاری از مؤسسات مبالغ مشخصی در اختیار یک یا تعدادی از کارکنان قرار می دهند که این مبالغ« تنخواه گردان» نامیده می شوند. معمولاً در قبال مبلغ پرداخت شده به مسئوول تنخواه گردان ، از وی تضمین کافی اخذ می شود.لازم به ذکر است که میزان تنخواه گردان یا مبلغی ثابت واز قبل تعیین شده ویا مبلغی متغیر با تعیین حد اکثر می باشد.الف- تنخواه گردان با مبلغ ثابتدر این روش ، حداکثر مبلغ تنخواه گردان تعیین شده وطی چکی به مسؤولین تنخواه گردان پرداخت می گردد. به عنوان مثال فرض کنید شرکت بهار با پرداخت مبلغ 100000ریال به آقای الف تنخواه گردانی ایجاد نماید . در این موقع معادل مبلغ چک، حسابی به نام تنخواه گردان بدهکار و حساب بانک به همین مبلغ بستانکار می شود. ثبت فوق به شرح زیر است:تاریخشرحعطفبدهکاربستانکار1×1314/1حساب تنخواه گردانحساب بانکبابت پرداخت به آقای الف جهت تنخواه گردان100000100000مسؤول تنخواه گردان از محل مبلغ دریافتی ، هزینه های انجام شده را پرداخت و مدارک مثبته را جهت تجدید مبلغ تنخواه گردان به دایره حسابداری ارائه می نماید . دایره حسابداری پس از رسیدگی به مدارک و حصول اطمینان ، چکی معادل هزینه های انجام شده صادر وبه مسؤول تنخواه گردان تسلیم می نماید. ثبت لازم در این موقع ، بدهکار نمودن هزینه ها وبستانکار کردن حساب جاری بانک می باشد.بدین ترتیب رقم موجودی تنخواه گردان بدون تغییر باقی می ماند مگر اینکه برای افزایش یا کاهش مبلغ تنخواه گردان اقدام گردد.معمولاً مانده حساب تنخواه گردان در پایان دوره مالی یا هنگام تعویض متصدی تنخواه گردان به بانک یا صندوق واریز واسناد هزینه های انجام شده توسط تنخواه گردان به دایره حسابداری ارائه می گردد تا این هزینه ها به درستی دردوره مربوطه ثبت گردند.هرگاه تصمیم به افزایش تنخواه گردان گرفته شود ، حساب تنخواه گردان یکبار دیگر معادل مبلغ دریافتی مسؤول تنخواه گردان، بدهکار و حساب بانک بستانکار می گردد. در هنگام کاهش مبلغ تنخواه گردان ، حساب بانک یا صندوق یا هزینه ها بدهکار و معادل آن ، حساب تنخواه گردان بستانکار می گردد.فرض کنید مدیریت ...

دستورالعمل تنخواه گردان

دستورالعمل تنخواه گردان-کلیات1-1- تعریف تنخواه گردان:تنخواه گردان عبارتست از مبلغ ثابت و از پیش تعیین شده ای که به صورت نقد یا موجود در بانک (حساب شخصی مسؤول تنخواه)، متناسب با حجم پرداختهای نقدی سازمان برای انجام خرید یا هزینه های مشخصی دراختیارمتصدی مربوطه گذاشته میشود که پس از مدت معین یا صرف میزان معینی از وجوه فوق و یا ترکیبی از هر دو معادل جمع هزینه های انجام شده براساس صورت خلاصة تنظیمی پس از رسیدگی به وی پرداخت و وجوه تنخواه گردان مجدداً تأمین شود.1-2- هدف از ایجاد تنخواه گردان:1-2-1- ایجاد سهولت و تسریع در امر پرداخت: استفاده از تنخواه گردان در مورد پرداختهای جزئی هزینه ها و همچنین در مواردی که پرداختها جنبة فوریت دارند و یا دسترسی به بانک وجود ندارد، باعث سهولت و تسریع در امر پرداخت میشود.1-2-2- کاهش حجم عملیات پرداختهای نقد و بانک: چنانچه پرداختهای مذکور در بند 1-2-1 از طریق صندوق و یا بانک انجام پذیرد با توجه به تعداد پرداختها و طی مراحل عملیات پرداخت، این امر علاوه بر کندی در امر پرداخت موجب افزایش حجم عملیات حسابداری خواهد شد.1-2-3- افزایش کنترل وجوه نقد: با توجه به بندهای فوق استفاده از روش پرداخت تنخواه گردان باعث افزایش کنترل بر وجوه نقد میشود که چگونگی ایجاد واستفاده از تنخواه گردان در این آییننامه تشریح شده است.1-3- روش کار تنخواه گردان:1-3-1- دارندة تنخواه مجاز به دریافت وجه از دیگران به جز تأمین مجدد تنخواه از سازمان نمیباشد.1-3-2- عملیات مالی پرداختهای تنخواه گردان به هنگام واریز هزینه های انجام شده در حسابها ثبت میشوند.1-3-3- پرداختهای هر یک از تنخواهگردانها به هزینه ها و موارد مشخص شده در یک واحد مثل واحد تدارکات، رستوران، روابط عمومی، نقلیه و غیره، اختصاص دارد.1-4- مسئول تنخواه گردان:مسئول تنخواه گردان براساس سیاستهای داخلی و نیاز مدیریت، عموماً به یکی از دو روش زیر انجام وظیفه مینماید:1-4-1- مسئول تنخواه گردان خود مسئول انجام هزینه و پرداخت آن است.1-4-2- مسئول تنخواه گردان صرفاً پرداخت کننده میباشد و عملیات هزینه یا خرید به عهدة وی نیست.تبصرة1: در هر دو روش فوق، تنظیم اسناد هزینه به عهدة مسئول تنخواه گردان میباشد و پاسخگوی نهایی وجوه دریافتی خواهد بود.2- روش ایجاد تنخواه:2-1- تنخواه گردان برای پرداختهای جزئی و همچنین پرداخت بهای خرید اجناس و خدمات مشخصی ایجاد میشود، لذا به هنگام ایجاد تنخواه حد مجاز و ماهیت پرداختهای مجاز از محل تنخواه گردان تعیین میشود.تبصره2: حد نصاب مبلغ تنخواه گردان و حد مجاز اولیه و ثانوی با پیشنهاد مدیر هر واحد و تصویب مدیر عامل تعیین میشود و قابل تغییر ...

تنخواه گردان

تنخواه گردان در اغلب واحد های تجاری برای پرداختهای جزئی و مستمر مانند ایاب و ذهاب و خرید برخی مواد ضروری و فوری، مقداری وجه مورد نیاز می باشد. پرداختهای مذکور از طریق چک غیر عملی می باشد ،زیرا دریافت وجه چک از بانک موجب تأخیر در انجام آن عمل ونیز هزینه ای را در خواهد داشت. از سوی دیگر، چون این پرداختها به طور مستمر صورت می گیرد وجمع آنها مبلغ قابل ملاحظه ای را تشکیل می دهد، اعمال کنترل بر آنها ضروری می باشد. برای انجام این کنترل ، در بسیاری از مؤسسات مبالغ مشخصی در اختیار یک یا تعدادی از کارکنان قرار می دهند که این مبالغ« تنخواه گردان» نامیده می شوند. معمولاً در قبال مبلغ پرداخت شده به مسئوول تنخواه گردان ، از وی تضمین کافی اخذ می شود. لازم به ذکر است که میزان تنخواه گردان یا مبلغی ثابت واز قبل تعیین شده ویا مبلغی متغیر با تعیین حد اکثر می باشد. الف- تنخواه گردان با مبلغ ثابت در این روش ، حداکثر مبلغ تنخواه گردان تعیین شده وطی چکی به مسؤولین تنخواه گردان پرداخت می گردد. به عنوان مثال فرض کنید شرکت بهار با پرداخت مبلغ 100000ریال به آقای الف تنخواه گردانی ایجاد نماید . در این موقع معادل مبلغ چک، حسابی به نام تنخواه گردان بدهکار و حساب بانک به همین مبلغ بستانکار می شود. ثبت فوق به شرح زیر است: تاریخ شرح عطف بدهکار بستانکار 1×13 14/1 حساب تنخواه گردان حساب بانک بابت پرداخت به آقای الف جهت تنخواه گردان 100000 100000 مسؤول تنخواه گردان از محل مبلغ دریافتی ، هزینه های انجام شده را پرداخت و مدارک مثبته را جهت تجدید مبلغ تنخواه گردان به دایره حسابداری ارائه می نماید . دایره حسابداری پس از رسیدگی به مدارک و حصول اطمینان ، چکی معادل هزینه های انجام شده صادر وبه مسؤول تنخواه گردان تسلیم می نماید. ثبت لازم در این موقع ، بدهکار نمودن هزینه ها وبستانکار کردن حساب جاری بانک می باشد. بدین ترتیب رقم موجودی تنخواه گردان بدون تغییر باقی می ماند مگر اینکه برای افزایش یا کاهش مبلغ تنخواه گردان اقدام گردد. معمولاً مانده حساب تنخواه گردان در پایان دوره مالی یا هنگام تعویض متصدی تنخواه گردان به بانک یا صندوق واریز واسناد هزینه های انجام شده توسط تنخواه گردان به دایره حسابداری ارائه می گردد تا این هزینه ها به درستی دردوره مربوطه ثبت گردند. هرگاه تصمیم به افزایش تنخواه گردان گرفته شود ، حساب تنخواه گردان یکبار دیگر معادل مبلغ دریافتی مسؤول تنخواه گردان، بدهکار و حساب بانک بستانکار می گردد. در هنگام کاهش مبلغ تنخواه گردان ، حساب بانک یا صندوق یا هزینه ها بدهکار و معادل آن ، حساب تنخواه گردان بستانکار می گردد. فرض کنید ...

آیین نامه نمونه تنخواه گردان

مقدمه:در اکثر شرکتها و موسسات همواره نیاز مبرمی به پرداخت هزینه ها و تهیه کالا و مواد مصرفی وجود دارد. به منظور ایجاد سهولت و تسریع در امرفوق، این گونه پرداختها از محل وجوه تنخواهگردان صورت میپذیرد. البته باید توجه داشت در برخی موارد، پرداختها جنبه فوریت دارند یا دسترسی به امکانات بانکی میسر نباشد، جهت پرداخت اقلام عمده نیز روش تنخواهگردان مورد استفاده قرار میگیرد. که در این صورت چنانچه پرداختهای فوق الذکر از طریق بانک انجام گردد، به لحاظ تعدد پرداختها، این امر باعث اتلاف وقت، پیچیدگی و ایجاد هزینه های اضافی ثبت و نگهداری مدارک خواهد شد. تعریف تنخواه گردان: تنخواه گردان عبارت است از مبلغ ثابت و از پیش تعیین شده که بصورت نقد یا موجود در بانک (حساب شخص مسئول تنخواه گردان) متناسب با حجم پرداختهای نقدی شرکت جهت انجام خرید یا هزینه های جزئی در اختیار متصدی گذارده می شود که پس از مدت معینی (زمان حد واریز) یا صرف میزان معینی از وجوه فوق(مبلغ حد واریز) مطابق جمع هزینه های انجام شده براساس صورت خلاصه تحویلی، به وی بازپرداخت میگردد. هدف از ایجاد تنخواه گردان: با توجه به مقدمه فوق ، اهداف اصلی ایجاد تنخواه گردان را می توان بشرح ذیل خلاصه نمود : الف – ایجاد سهولت و تسریع در امر پرداخت ب – کاهش حجم و هزینه عملیات پرداخت از طریق بانک ج – افزایش میزان کنترل وجوه نقد ۱- انواع تنخواه گردان: مسئول تنخواه گردان براساس سیاستهای داخلی و نیاز مدیریت عموما“ به یکی از دو صورت زیر انجام وظیفه می نماید. الف – مسئول تنخواه گردان خود انجام دهنده هزینه ها و خریدهای مربوطه است که در این صورت جهت پرداختها برگ پرداخت خاصی در نظر گرفته نمی شود و اسناد خرید یا هزینه خود مبنای تهیه صورتخلاصه پرداختهای تنخواه گردان قرار می گیرد. تنخواه گردان نزد ماموران خرید، در این طبقه بندی قرار میگیرد. ب – مسئول تنخواه گردان صرفا“ پرداخت کننده است و انجام عملیات خرید یا هزینه در حیطه وظایف وی نمی باشد. در این صورت جهت کلیه پرداختها فرم برگ پرداخت صادر می گردد و بر این اساس صورتخلاصه پرداختهای تنخواه گردان تهیه می شود. تنخواه گردان موجود در اداره حسابداری از این نمونه می باشد. باید توجه داشت که صورت خلاصه های فوق الذکر فقط هنگام رسیدن به حد واریز و هم چنین در پایان ماه تهیه یا تکمیل و ارائه میگردند. ۲- روش ایجاد تنخواه گردان: - همانطور که در مقدمه ذکر شده تنخواه گردان به منظور خرید اجناس و خدماتی که بهای آنها کمتر از مبلغ معینی است ایجاد می شود. (البته ماهیت پرداخت های مجاز از محل تنخواه گردان بایستی دقیقا“ مشخص گردد.) - ...

تنخواه چیست ؟

تنخواه ، اعتبار دولتی برای تأمین هزینه های جاری و فوری مؤسسات و مقامات دولتی ، تنخواه گردان پولی است که در صندوق اداره یا مؤسسه ای گذارده می شود تا در مواقع ضروری و فوری به مصرف برسد. تنخواه گردان انواعی دارد، از جمله تنخواه گردان خزانه ، تنخواه گردان استان ، تنخواه گردان حسابداری و تنخواه گردان پرداخت . طبق مواد 24 تا 27 قانون محاسبات عمومی کشور (مصوب شهریور 1366)، تنخواه گردان خزانه عبارت است از اعتبار بانکی در حساب درآمد عمومی نزد بانک مرکزی جمهوری اسلامی ایران که به موجب قانون ، اجازة استفاده از آن به میزان معیّن در هر سال مالی برای رفع احتیاجات نقدی خزانه در همان سال به وزارت امور اقتصادی و دارایی داده می شود، اما تا پایان سال واریز می گردد. تنخواه گردان استان ، وجهی است که خزانه از محل اعتبارات مصوب به منظور ایجاد تسهیلات لازم در پرداخت هزینه های جاری و عمرانی دستگاههای اجراییِ محلی تابع نظام بودجة استانی ، در اختیار نمایندگیهای خزانه در مرکز هر استان قرار می دهد. تنخواه گردان حسابداری ، وجهی است که خزانه یا نمایندگی خزانه در استان ، از محل اعتبارات مصوب برای بعضی هزینه های سال جاری و تعهدات قابل پرداخت سالهای قبل ، در اختیار ذیحساب قرار می دهد تا در قبال حواله های صادرشده واریز شود و با صدور درخواست ، وجه مجدداً دریافت گردد. تنخواه گردان پرداخت ، وجهی است که از محل تنخواه گردان حسابداری ، از طرف ذیحساب با تأیید وزیر یا رئیس مؤسسه یا مقامات مجاز از طرف آنها، برای برخی مصارف در اختیار واحدها یا مأمورانی قرار می گیرد که به موجب این قانون و آیین نامه های اجرایی آن ، مجاز به دریافت تنخواه گردان اند، تا بتدریج که هزینه ها پرداخته شود، اسناد هزینه تحویل داده شود و مجدداً وجه دریافت دارند

دستوالعمل تنخواه گردان

-کلیات1-1- تعریف تنخواه گردان:تنخواه گردان عبارتست از مبلغ ثابت و از پیش تعیین شده ای که به صورت نقد یا موجود در بانک (حساب شخصی مسؤول تنخواه)، متناسب با حجم پرداختهای نقدی سازمان برای انجام خرید یا هزینه های مشخصی دراختیارمتصدی مربوطه گذاشته میشود که پس از مدت معین یا صرف میزان معینی از وجوه فوق و یا ترکیبی از هر دو معادل جمع هزینه های انجام شده براساس صورت خلاصة تنظیمی پس از رسیدگی به وی پرداخت و وجوه تنخواه گردان مجدداً تأمین شود.1-2- هدف از ایجاد تنخواه گردان:1-2-1- ایجاد سهولت و تسریع در امر پرداخت: استفاده از تنخواه گردان در مورد پرداختهای جزئی هزینه ها و همچنین در مواردی که پرداختها جنبة فوریت دارند و یا دسترسی به بانک وجود ندارد، باعث سهولت و تسریع در امر پرداخت میشود.1-2-2- کاهش حجم عملیات پرداختهای نقد و بانک: چنانچه پرداختهای مذکور در بند 1-2-1 از طریق صندوق و یا بانک انجام پذیرد با توجه به تعداد پرداختها و طی مراحل عملیات پرداخت، این امر علاوه بر کندی در امر پرداخت موجب افزایش حجم عملیات حسابداری خواهد شد.1-2-3- افزایش کنترل وجوه نقد: با توجه به بندهای فوق استفاده از روش پرداخت تنخواه گردان باعث افزایش کنترل بر وجوه نقد میشود که چگونگی ایجاد واستفاده از تنخواه گردان در این آییننامه تشریح شده است.1-3- روش کار تنخواه گردان:1-3-1- دارندة تنخواه مجاز به دریافت وجه از دیگران به جز تأمین مجدد تنخواه از سازمان نمیباشد.1-3-2- عملیات مالی پرداختهای تنخواه گردان به هنگام واریز هزینه های انجام شده در حسابها ثبت میشوند.1-3-3- پرداختهای هر یک از تنخواهگردانها به هزینه ها و موارد مشخص شده در یک واحد مثل واحد تدارکات، رستوران، روابط عمومی، نقلیه و غیره، اختصاص دارد.1-4- مسئول تنخواه گردان:مسئول تنخواه گردان براساس سیاستهای داخلی و نیاز مدیریت، عموماً به یکی از دو روش زیر انجام وظیفه مینماید:1-4-1- مسئول تنخواه گردان خود مسئول انجام هزینه و پرداخت آن است.1-4-2- مسئول تنخواه گردان صرفاً پرداخت کننده میباشد و عملیات هزینه یا خرید به عهدة وی نیست.تبصرة1: در هر دو روش فوق، تنظیم اسناد هزینه به عهدة مسئول تنخواه گردان میباشد و پاسخگوی نهایی وجوه دریافتی خواهد بود.2- روش ایجاد تنخواه:2-1- تنخواه گردان برای پرداختهای جزئی و همچنین پرداخت بهای خرید اجناس و خدمات مشخصی ایجاد میشود، لذا به هنگام ایجاد تنخواه حد مجاز و ماهیت پرداختهای مجاز از محل تنخواه گردان تعیین میشود.تبصره2: حد نصاب مبلغ تنخواه گردان و حد مجاز اولیه و ثانوی با پیشنهاد مدیر هر واحد و تصویب مدیر عامل تعیین میشود و قابل تغییر است.2-2- مبلغ هر تنخواه گردان براساس ...