انتقال وجه از طریق شبا

انواع حواله های الکترونیکی ملت که کمتر جائی بیان شده

با توجه به تنوع حواله های الکترونیکی در بانک ملت تصمیم گرفتم تا انواع حواله های اینترنتی را به تفکیک محیط و بصورت تقریبا" کامل شرح دهم. ابتدا به تعریف چند واژه برای انجام حواله الکترونیکی می پردازم: محیط انجام حواله: یعنی محیطی که حواله از آن کانال انجام خواهد شد.در اینجا منظور تلفنبانک،همراه بانک،بانکداری اینترنتی،خودپرداز و پایانه های pos فروشگاهی می باشد. کد شبا: شبا عبارت است از شناسه حساب بانکي ايران (IBAN) که توسط بانک مرکزي به منظور تسهيل و استاندارد سازي مبادلات بين بانکي و بين المللي طراحي و توليد گرديده است.اين شماره جهت تبادلات بين بانکي جايگزين شماره حسابهاي فعلي بانک می باشد.برای انجام حواله بین بانکی از حساب خودتان به حساب سایر بانکها در اختیار داشتن کد شبای حساب مقصد الزامی است.لازم به ذکر است کد شبای حساب مقصد را می توان از سایت بانک مذکور دریافت کرد. اینجا سایت رسمی تمام بانکها موجود می باشد. رمز دوم کارت(رمز اینترنتی کارت) و cvv2 : برای انجام حواله کارت به کارت در محیطهای مجازی در اختیار داشتن رمز اینترنتی کارت و cvv2 الزامی است.منظور از محیط مجازی در اینجا یعنی محیطی که از فیزیک کارت استفاده نشودو فقط از شماره کارت استفاده گردد.موارد دیگر استفاده از رمز اینترتی کارت و cvv2 خریدهای اینترنتی،پرداخت شهریه دانشگاهها،پرداخت قبوض با استفاده از کارت های عضو شتاب و .. می باشد.برای دریافت رمز اینترنتی کارت خود می بایست به یکی از خودپردازهای ملت مراجعه کنید.رمز 4 رقمی خود را وارد کرده و قسمت تغییر رمز و سپس تغییر رمز اینترنتی را انتخاب کنید.یک عدد بدلخواه از 5 الی 12 رقم بعنوان رمز اینترنتی کارت انتخاب نموده و سپس دستگاه خودپرداز به شما رسیدی ارائه می کند که cvv2 کارت شما به همراه تاریخ انقضاء کارتتان در آن درج گردیده است. شناسه واریز کننده: شناسه واریز کننده در مورد حسابهایی می باشد که صاحبان آن حسابها جهت شناسایی فرد یا عامل واریز کننده به حساب خود پر کردن این فیلد را اجباری کرده اند.برای انجام حواله به بیشتر حسابها پر کردن فیلد شناسه واریز کننده اجباری نیست و باید آن را خالی گذاشته و ادامه را انتخاب نمائید. بسته امضاء الکترونیک: عبارت است از یک بسته سخت افزاری –نرم افزاری که برای بالا بردن امنیت و نیز بالا بردن سقف حواله در بانکداری اینترنتی بانک ملت استفاده می شود.فرد می تواند برای دریافت این بسته به شعبه افتتاح کننده حساب خود مراجعه نموده و پس از پر نمودن فرمهای مربوطه و پرداخت هزینه آن ،این بسته را دریافت نماید. کارمزد حواله: در تمام محیطها کارمزد انتقال وجه بین حسابها ...

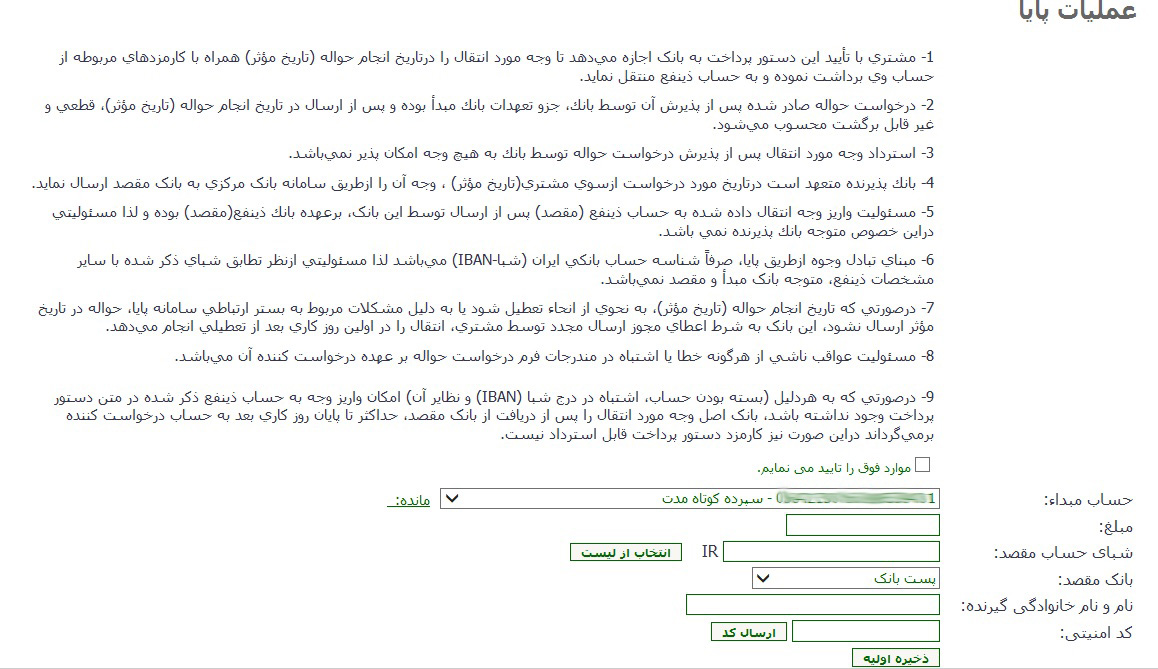

صدور حواله پایا از طریق اینترنت بانک

برای صدور حواله پایا از طریق اینترنت بانک پس از ورود به سیستم (همانطور که قبلاً گفته شد)، از منوی عملیات بین بانکی گزینه ی صدور حواله پایا را انتخاب کنید. جهت انتقال وجه بین بانکی باید حواله بین بانکی در سامانه ثبت شود و شما با پر کردن فرم مربوطه می توانید درخواست این حواله را ارسال نمایید.پس از مطالعه دقیق موارد ذکره شده در این قسمت، آن را تأیید کرده و نسبت به تکمیل فرم اقدام کنید.- حساب مبدأ: شماره حساب مبدأ که انتقال وجه از آن صورت می گیرد را از لیست کشویی انتخاب کنید.- مبلغ: مبلغ انتقالی را در این فیلد وارد کنید.- شبای حساب مقصد: شبا یک شماره 24 رقمی است که نمایانگر یک حساب منحصر به فرد در نظام بانکی کشور است. در این قسمت شماره شبای مقصد را وارد کنید.- بانک مقصد: بانکی که سپرده مقصد متعلق به آن است را از لیست بانک های موجود انتخاب کنید.- نام و نام خانوادگی گیرنده: این فیلد مختص نام و نام خانوادگی گیرنده وجه انتقالی می باشد.- کد امنیتی: با کلیک برروی دکمه "ارسال کد"، کد امنیتی به شماره موبایل شما ارسال می شود. آن را در این فیلد وارد کنید.پس از بازبینی اطلاعات وارد شده و اطمینان از درستی آن بر روی "ذخیره اولیه" کلیک کنید.پس از ذخیره اولیه حواله، اطلاعات در جدولی در پایین صفحه مطابق شکل نمایش داده می شود. اطلاعات وارد شده را مجدداً بررسی نمایید و با کلیک بر روی عملیات را تأیید و یا با کلیک بر روی آن را لغو کنید.در صورت تأیید عملیات پنجره زیر باز می شود:روی دکمه "ok" کلیک کرده، در پنجره ای سیکل بعدی پرداخت نمایش داده می شود.بعد از انجام عملیات، پیام کوتاه به شماره همراه شما ارسال خواهد شد.

تفاوت انتقال وجه از طریق ساتنا و پایا

حتما برای شما هم پیش آمده وارد اینترنت بانکتان شده و ببینید برای انتقال وجه دو امکان در اختیار دارید یعنی دو گزینه وجود دارد،انتقال وجه از طریق ساتنا و پایا. اما این دو سیستم چه هستند و چه تفاوت هایی با هم دارند.به گزارش بانکی دات آی آر، هردو این سیستم ها سامانه انتقال وجه بین بانکی هستند که هم سریع اند و هم مطمئن اما هرکدام شرایط و قوانین خاص خودشان را دارند و شما با دانستن شرایط هرکدام بهتر می توانید تصمیم بگیرید. سامانه پایاپای الکترونیکی (پایا) از روشهای الکترونیک برای پرداختهای خرد و سامانه تسویه ناخالص آنی( ساتنا) برای پرداختهای کلان و حواله های فوری است که هیچ کارمزدی نیز برای آنها در نظر گرفته نشده است. تفاوت ماهیتی این دو سیستم نیز در این است که در سیستم ساتنا عملیات طی نیم ساعت انجام می شود، اما در سیستم پایا با تاخیر یک یا دو ساعت صورت می گیرد.** یکی از تفاوت ها در زمان انتقال است که پایا دیرتر انجام میشود و تفاوت دیگر در مبلغ است که با پایا هر مبلغی امکان پذیر است ولی ساتنا از سال 91 به بعد قوانینی برایش گذاشته شده است.«پایا» زیرساخت مبادله پیامهای مالی مبتنی بر شماره حساب بانکی بوده و تسویه بین بانکی مبادلات انجام شده توسط این سامانه از طریق «ساتنا» صورت خواهد گرفت. به این منظور «پایا» مستقیماً به «ساتنا» متصل بوده و عملیات تسویه را در پایان هر چرخه پایاپای به صورت خودکار انجام خواهد داد.در سیستم ساتنا تسویه حساب و واریز به حساب مشتری به صورت تک تک و درزمان درخواست به بانک مرکزی و بانک مقصد ارسال میشود و سرعت به نسبت قابل قبولی دارد که هم اکنون بین 2 ثانیه تا 20دقیقه در بانکهای مختلف متفاوت است اما در پایا ارسال به بانک در ساعتهای مشخصی و به صورت دسته ای از بانک مبدا به بانک مقصد صورت میگیرد یکی 5/7 صبح یکی 5/9 صبح و یکی 5/11 صبح و واریز به حساب مقصد بسیار با تاخیر است و تا آخر وقت اداری روز مورد تقاضا در بعضی شرایط طول میکشد** سقف انتقال پایا 150،000،000 ریال در شعبه و از طریق 50،000،000 ريال در هر بار در سیستم سبا می باشد.** انتقال وجوه از طریق پایا حدود 2ساعت و نیم طول می کشد . تا به حساب مقصد انتقال یابد.** انتقال وجه از طریق ساتنا آنی می باشد** حداقل انتقال وجه از طریق ساتنا 150،000،000 ریال می باشد.** حداکثر انتقال وجه در ساتنا از طریق سبا 500،000،000 ریال می باشد.** انتقال وجه از طریق ساتنا از شعب بانک ملی محدودیت مبلغی ندارد.** اگر تمایل دارید تا وجهی را به سرعت به یک سپرده در بانک دیگری انتقال دهید از ساتنا استفاده کنید.** اگر تمایل دارید تا وجهی را به یک سپرده در بانک دیگری انتقال دهید اما نیازمند انجام ...

امکان انتقال وجه از طریق کارتخوان ملت

"انتقال وجه از طریق پایانه های فروشگاهی" عملیاتی گردید.با استفاده از این خدمت، امکان انتقال وجه میان حساب های بانک ملت از طریق پایانه های فروشگاهی فراهم شده است و از این پس تمامی پذیرندگان کارتخوان های بانک ملت می توانند با استفاده از ملت کارت متمرکز حساب اصلی متصل به پایانه فروشگاهی مربوطه، نسبت به انتقال وجه میان حساب های موجود در این بانک اقدام نمایند.بی نیازی مشتریان از مراجعه حضوری به شعب، کاهش حجم کاری واحدهای صف، افزایش رضایت مشتریان و پاسخگویی به نیازهای آنان، امکان انتقال وجوه تا سقف 150 میلیون ریال، کارمزد ثابت انتقال وجوه در محدوده سقف در نظر گرفته شده ( 250 ریال به ازای هر تراکنش) و در نظرگرفتن موارد امنیتی برای افزایش اطمینان متقاضیان، از ویژگی های انتقال وجه از طریق کارتخوان های فروشگاهی می باشد.

راهنمای راه اندازی سرویس همراه بانک ملت به روایت شعبه مرکزی گرگان

بنا به درخواست خیلی از دوستان راهنمای راه اندازی سرویس همراه بانک بصورت خلاصه که معمولا" اینجانب بصورت چاپی به عزیزانی که به شعبه اینجانب مراجعه می کنند و دفعه اول می خوان از همراه بانک ملت استفاده کنند،تقدیم می کنم رو آماده کردم خواهشمند است اگر جائی از اون رو خوب بیان نکردم یا اینکه ناقصه ،از قسمت نظرات اینجانب رو بهره مند بفرمائید: "همراه بانک ملت" این برنامه بر روی اکثر گوشی هایی که از JAVAپشتیبانی می کنند، گوشی های ویندوز موبایل نسخه های 5 و بالاتر و نیز گوشیهای با سیستم عامل آندروید (نوکیا،سونی اریکسون،سامسونگ،ال جی، موتورولا،اچ تی سی) قابل نصب وارائه خواهد بود و از طریق ارسال پیامک امكان انجام تراكنش هاي مالي و پرداخت وجه براي دريافت كالا يا خدمات را فراهم مي كند.اعم خدماتی که درهمراه بانک ملت می توانیداز آن استفاده نمائید،به شرح ذیل می باشد: 1) اعلام موجودی و3 گردش آخر حساب 2)انتقال وجه(حواله) ازحسابهای خود به تمامی حسابها و کارتهای متمرکز بانک ملت 3)انتقال وجه(حواله) از ملت کارت متمرکز به تمامی کارتهای عضو شبکه شتاب(حواله سحاب) 4) پرداخت تمام قبوض و نیز کلیه اقساط متمرکز صاحب حساب 5) خرید شارژ موبایل (همراه اول و ایرانسل) در مبالغ متنوع و نیز خرید بر خط شارژ همراه اول 6)تائیدمبلغ و تاریخ چکهای صادره جهت جلوگیری ازهرگونه سوء استفاده 7) استعلام آخرین وضعیت وضعیت چک 8) اطلاعات کارت متمرکز ونیز غیرفعال سازی موقت ملت کارت(در صورت مفقود کردن و یا ...) 9)مشاهده 20 پیام آخردریافتی از بانک(بایگانی) 10) امکان تغییررمز دریافتی از شعبه،امکان تعیین اقساط، حسابها و کارتهای برگزیده جهت انجام حواله در نسخه آندروید و ویندوز همراه بانک 11) اعلام کد شبا برای همه حسابهای متمرکز بانک ملت 12) امکان مشاهده و یا عدم مشاهده حسابها و کارتها در برنامه همراه بانک از طریق سایت نحوه برخورداري از خدمات همراه بانک ملت (دریافت کلید تبادل و نرم افزار) ***ابتدابه یکی از شعب افتتاح کننده حساب خودمراجعه کرده وپس ازپرکردن فرمهای مربوطه، رمز 4رقمی همراه بانک خود را دریافت و پس ازگذشت یک ساعت از دریافت رمز از شعبه ، برای دریافت کلید تبادل اطلاعات به ترتیب زیر عمل نمائید: 1)به ترتیب :مراجعه به سایت بانک ملتwww.bankmellat.ir، انتخاب ورود به سایت بانکداری اینترنتی، و ورود به سایت همراه بانک ملت 2)انتخاب سربرگ دریافت کلید تبادل اطلاعات 3)وارد نمودن شماره تلفن همراه ورمزدریافتی ازشعبه در محل مربوطه 4)دریافت وثبت کاراکتر16رقمی کلیدتبادل اطلاعات و نگهداری آن برای استفاده های بعدی ***سپس نرم افزارهمراه بانک ملت را از یکی از شعب بانک ملت، ویا سایت ...

آدرس انتقال وجه کارت به کارت بانک ها از طریق اینترنت و دریافت مانده کارتها

براي استفاده از خدمات انتقال آنلاين کارت به کارت وجه لطفا يکي از بانک هاي سرويس دهنده زير را انتخاب کنيد . کارت به کارت از صادرات به بانک ملی کارت به کارت بین کاتهای بانک تجارت کارت به کارت بین کارتهای بانک کشاورزی دریافت مانده کارتهای بانک صادرات در ضمن برای دریافت مانده های کلیه کارتهای شتابی می توان از لینک زیر استفاده کرد دریافت مانده سایر کارتهای شتابی

همراه بانک

همراه بانک مسکن همراه بانک سیستمی است که به مشتری امکان می دهد از طریق ثبت نام در شعبه و نصب برنامه روی گوشی همراه از انواع خدمات بانکداری الکترونیکی استفاده نماید، مشتریان می توانند به راحتی و بدون حضور فیزیکی در شعب بانک به صورت 24 ساعته از خدمات این سیستم استفاده نمایندخدمات مبتنی بر کارت 1. مشاهده موجودی2. انتقال وجه مسکن کارت به مسکن کارت 3. پرداخت قبوض آب، برق، گاز، تلفن ثابت، تلفن همراه و عوارض شهرداری4. خرید شارژ سیم کارتهای اعتباری5. خرید شارژ برچسب الکترونیکی عوارض راهداری 6. پرداخت اقساط تسهیلات بانک مسکن7. اطلاع از سه گردش آخر حساب جهت کارتهای سپرده و تسهیلات 8. درخواست ارسال 30 گردش آخر صورتحساب به پست الکترونیکی جهت کارتهای سپرده و تسهیلات9. مشاهده صورت وضعیت کارت تسهیلات10. درخواست مسدود نمودن کارت: در صورت سرقت یا مفقود شدن کارت یا سایر موارد امنیتی، شما می توانید با انتخاب گزینه مسدودی کارت از انجام فرآیند عملیات بانکی کارت جلوگیری نمایید. لازم به ذکر است رفع انسداد کارت از طریق مراجعه حضوری به شعبه و احراز هویت با مدارک معتبر میسر خواهد گردید.11. عدم تخصیص: چنانچه بخواهید کارت خود را در سیستم همراه بانک غیر فعال نمایید از این گزینه استفاده کنید . 12. اخذ مانده و پرداخت قبوض و خرید شارژ برای کارتهای شتابی سایر بانکها خدمات مبتنی بر حساب 1- مشاهده موجودی 2- انتقال وجه از حساب مسکن به حساب مسکن 3- انتقال وجه ساتنا: با استفاده از کد شبای حساب مقصد، انتقال وجه از حساب مسکن به حساب سایر بانکهای عضو شبکه شتاب امکان پذیر میگردد .4- انتقال وجه پایا: با استفاده از کد شبای حساب مقصد، انتقال وجه از حساب مسکن به حساب سایر بانکهای عضو شبکه شتاب امکان پذیر میگردد.5- پرداخت قبض: شامل آب، برق، گاز، تلفن ثابت، تلفن همراه و عوارض شهرداری6- پرداخت اقساط تسهیلات بانک مسکن: از حساب به کارت و یا حساب تسهیلات7- گزارش واریز یارانهها: سه واریز آخر8- دریافت کد شبا9- اطلاع از سه گردش آخر حساب جهت حسابهای سپرده و تسهیلات 10- درخواست ارسال 30 گردش آخر صورتحساب به پست الکترونیکی جهت حسابهای سپرده و تسهیلات11- مشاهده صورت وضعیت حساب تسهیلات 12- عدم تخصیص حساب: چنانچه بخواهید حساب خود را در سیستم همراه بانک غیرفعال نمائید از این گزینه استفاده کنید . 13- عملیاتهای چک: درخواست صدور دسته چک، مسدودی موقت چک، وضعیت چک و ارسال گزارش چکهای صادره به آدرس پست الکترونیکی. لازم به ذکر است این سرویس صرفاً برای حسابهای جاری قابل رویت و انجام میباشد. نحوه استفاده از همراه بانک مسکن 1- جهت استفاده از خدمات ...

نکات مهم حواله های پایا و ساتنا در بانکداری اینترنتی

یه سری نکات که در مورد حواله های ساتنا و پایا باید بصورت کلی بدونید و همینطور داخل سایت بانکداری اینترنتی ملت که می تونه راهگشای شما باشه رو واستون آماده کردم امیدوارم استفاده لازم رو از اون ببرید: کلا" حواله های سانتا و پایا در حال حاضر بعنوان جایگزین چک بین بانکی یعنی بین ۲ بانک غیر همنام استفاده می شه.منتها خیلی راحت تر،سریعتر و در حال حاضر رایگان. قبلا" شما واسه جابجایی وجه از حسابتون به یه حساب تو بانک دیگه باید حتما" به شعبه دارنده حسابتون مراجعه می کردید و یا وجه نقد دریافت می کردید که از نظر امنیتی و خیلی جهات دیگه مشکل داره یا اینکه چک بین بانکی دریافت کنید که اون هم در حال حاضر بجز داشتن هزینه کارمزد مستلزم اینه که شما فیزیک چک بانکی رو حتما" به شعبه بانک مقصد تحویل بدید که ممکنه خیلی وقتتون گرفته شه ،تازه اگه یه سری مشکلات مثل همخونی نداشتن رمز چک بین بانکی گریبانگیرتون نشه. البته درسته که در حال حاضر حواله های ساتنا و پایا رو می تونید از شعبه هم انجام بدید،ولی چرا مراجعه به شعبه؟از طریق سایت بانکداری اینترنتی و با امنیت و راحتی هر چه تمامتر این کار رو انجام داده و یه مشتری الکترونیکی باشید. در حال حاضر انجام حواله های ساتنا و پایا یکی از امکانات ویژه بانکداری اینترنتی ملت هست.واسه هر دو حواله هم باید کد شبای حساب مقصد رو داشته باشید. تفاوتهای سامانه تسویه ناخالص آنی (ساتنا- RTGS)) با سامانه پایاپای الکترونیکی (پایا- ACH) پایا- ACH ساتنا- RTGS مبالغ خرد – تعداد زیاد مبالغ کلان – تعداد کم و فوری تسویه خالص مانده در زمان های معین تسویه به صورت ناخالص و آنی ارسال دستور پرداخت ها بصورت فایل ارسال دستور پرداخت ها به صورت انفرادی و تک تک واریز و برداشت مستقیم صرفاً واریز (انتقال بستانکار)از دیگر نکات متمایز ACH نسبت به RTGS استفاده از شماره حساب بانکی ایران (شبا) میباشد که مطابق با ضوابط IBAN طراحی شده است. «شبــــــــا»: «شبا» عبارت است از شماره حساب بانکی ایران که مطابق با ضوابط IBAN تنظیم شده و بهمنظور تسهیل و استانداردسازی مبادلات بین بانکی و بینالمللی بانکهای کشور تعریف و تبیین میشود. با تدوین ساختار «شبا» از این پس و به مرور امانههای پرداخت بین بانکی منحصراً از این نوع حساب استفاده میشود. «شبا» مستقل از نظام شمارهگذاری داخلی هریک از بانکها است، اما در محاسبه آن از شمارهحساب مربوط به نظام شمارهگذاری داخلی بانکها استفاده بهعمل میآید. «IBAN»: IBAN که اختصار "International Bank Account Number" میباشد، شناسهای است که یک شماره حساب خاص را در یک بانک در سطح بینالملل بهصورت یکتا معرفی ...

کیوسک چیست ؟ و چه کاربردی دارد ؟

در مورد کیوسک های بانک ملی و نحوه استفاده از آن چه می دانید ؟آیا موارد مصرف آنها را نیز می دانید ؟ نحوه استفاده از آن را چطور ؟ چه خدماتی را برای شما می تواند انجام دهد ؟ کیوسکهای Info در حال حاضر بانک ملی ایران جهت رفاه حال مشتریان و امکان دسترسی آسان به گردش حسابها ی متمرکز و غیر متمرکز ، کیوسکهایی را در ایستگاههای شبانه روزی و برخی از شعب، مستقر نموده است. انواع مختلف اين وب كيوسك ها در شعب شهاب ملي بانك نيز موجود بوده و خدمات مختلف را به مشتريان محترم بانك عرضه مي نمايد کیوسکهای WEBاین کیوسکها دارای خدماتی بشرح ذیل می باشند:1- خدمات مبتنی بر کارت(با استفاده از رمز اول): اعلام موجودی ارائه صورتحساب انتقال وجه(از ملی کارت به ملی کارت) تغییر رمز اول کارت پرداخت قبوض خدماتی خرید شارژ تلفن همراه پرداخت اقساط تسهیلات(از طریق کارت مجازی تسهیلات) پرداخت عوارض خروج از کشور( جهت مشاهده نحوه انجام كاركليك كنيد)2- خدمات مبتنی بر اینترنتی: استفاده از سیستم بانکداری اینترنتی (سبا) اعلام موجودی اینترنتی(با استفاده از شماره کارت و رمز دوم کارت) ارائه صورتحساب اینترنتی(با استفاده از شماره کارت و رمز دوم کارت) انتقال وجه اینترنتی(با استفاده از شماره کارت و رمز دوم کارت) پرداخت اینترنتی قبوض خدماتی (با استفاده از شماره کارت و رمز دوم کارت) خرید شارژ تلفن همراه اینترنتی(با استفاده از شماره کارت و رمز دوم کارت) دریافت شناسه بانکی-شبا دریافت شماره مجازی کارت تسهیلات دسترسی به سایت بانک ملی3- خدمات اطلاع رسانی: محاسبه درصد سود سپرده ها محاسبه اقساط تسهیلات اعطایی اعلام نرخ روزانه ارز و سکه اطلاع رسانی خدمات نوین بانک اطلاع رسانی خدمات ریالی و ارزی4- خدمات سازمانها: پرداخت فیش های صادره سازمان ها پرفراژ فیش های صادره سازمان ها واریز آنی به حساب سازمان ها5- خدمات صدور کارت: صدور هدیه کارت با طرح های متنوع و به انتخاب مشتری و با امکان تعیین مناسبت از فهرست موجود و یا ثبت آن توسط مشتری در فیلد پیش بینی شدهمنبع : سایت بانک ملی یک نکته : به نظر می رسد به علت گران شدن دستگاههای خودپرداز و عدم سرمایه گذاری بیشتر بانکها در جهت خرید و نصب دستگاههای فوق و ارزان بودن این سیستم ها( کیوسک ) چرا بانکها نسبت به تهیه و نصب تعدادی از آنها در درخل موسسات و مراکز آموزشی و خدماتی و محل های عمومی مورد مصرف کوتاهی و یا تنبلی می کند . نکته دوم : با عنایت به اینکه وجود دستگاههای فوق در داخل ادارات و سازمانها برای انجام امورات بانکی کارکنان و مشتریان که در بالا یاد آوری نمودم به نحو احسن قابل استفاده است و به جز دریافت و پرداخت وجه نقد بقیه ...