تحلیل بنیادی شرکت ملی مس ایران

شركت

ملي مس سود هر سهم خود را براي سال مالي 91 با 20 درصد كاهش نسبت به بودجه

90 ، مبلغ 502 ريال اعلام نموده است. در اين گزارش به تحليل اولين پيش

بيني EPS اين شركت مي پردازيم:

1-

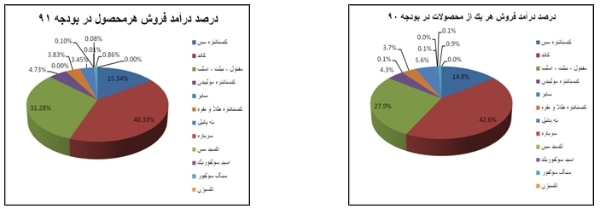

فروش شركت تنها با يك درصد افزايش نسبت به بودجه 90 مبلغ 30.41 ميليارد

ريال اعلام شده است. در نمودارهاي زير درصد درآمد فروش هر يك از محصولات در

بودجه 90 و 91 ملاحظه مي شود. همانطور كه مشخص است 87 درصد درآمد در بودجه

91 از فروش 3 محصول كاتد (حدود 40 درصد) ، مفتول(حدود 31 درصد) و

كنستانتره مس ( حدود 15 درصد) حاصل شده است.

وضعيت

فروش شركت به تفكيك داخل و خارج از كشور در بودجه هاي 90 و 91 بترتيب زير

مي باشد. ملاحظه مي شود كه صادرات شركت از لحاظ ريالي(بدليل افزايش نرخ ارز

در داخل كشور) نسبت به بودجه 90 با حدود 3 درصد رشد مواجه شده است. اما

درآمد ارزي شركت با كاهش 13.4 درصدي در بودجه 91( مبلغ 921 ميليون دلار)

نسبت به بودجه90 (مبلغ 1066 ميليون دلار) برآورد شده است كه با محاسبه قيمت

دلاري كاتد مي توان عنوان کرد كه اين كاهش بدليل برآورد نرخ پايين تر فروش

كاتد در بودجه 91 حاصل شده است نه حم صادرات . چرا که قیمت کاتد در بودجه

90 حدوداً 7.792 دلار در حالی که در بودجه 91 حدود7500 دلار برآورد شده

است.

وضعيت

فروش شركت به تفكيك داخل و خارج از كشور در بودجه هاي 90 و 91 بترتيب زير

مي باشد. ملاحظه مي شود كه صادرات شركت از لحاظ ريالي(بدليل افزايش نرخ ارز

در داخل كشور) نسبت به بودجه 90 با حدود 3 درصد رشد مواجه شده است. اما

درآمد ارزي شركت با كاهش 13.4 درصدي در بودجه 91( مبلغ 921 ميليون دلار)

نسبت به بودجه90 (مبلغ 1066 ميليون دلار) برآورد شده است كه با محاسبه قيمت

دلاري كاتد مي توان عنوان کرد كه اين كاهش بدليل برآورد نرخ پايين تر فروش

كاتد در بودجه 91 حاصل شده است نه حم صادرات . چرا که قیمت کاتد در بودجه

90 حدوداً 7.792 دلار در حالی که در بودجه 91 حدود7500 دلار برآورد شده

است.

با

توجه به شرايط رو به بهبود اقتصاد اروپا انتظار مي رود قيمت COMODITY ها

در سال 2012 با رشد مواجه شوند. ضمن اينكه تحلیلگران بازار مس اعتقاد دارند

، ميانگين بهای مس در سال جاری به 9250 دلار در ازای هر تن خواهد رسید.

بازار مس پس از یک دوره کاهش موجودی انبارها در سال گذشته ، با افزایش 6 تا

7 درصدی تقاضای مصرفکنندگان کالاهای مسی در کشور چین روبهرو شده و سطح

تقاضای این کشور در بازارهای مس افزایش یافته است. از سوی دیگر با توجه به

پیشبینی کاهش تولید مس در منطقه آمریکای جنوبی، احتمالاً بازار مس با مشکل

کمبود عرضه در سال جاری مواجه شود. هر چند که با بهرهبرداری از طرحهای

نوپا همچون معدن بزرگ ایوتولگوی در مغولستان در سال 2013 و افزایش عرضه

انتظار میرود بازار مس در این سال شاهد توازن عرضه و تقاضا بوده و قیمتها

کاهش یابد. اما در شرایط فعلی پیشبینی میشود با توجه به کسری بازار و

تسریع در کاهش سطح موجودی انبارها، قیمت جهانی مس افزایش یافته و رسیدن به

متوسط قیمتی 9250 دلار بر تن، دور از انتظار نیست. نظر به پيش بيني 7500

دلاري مس در بودجه 91 و اينكه در حال حاضر مس در بازارهاي جهاني در حدود

8500 دلار در حال معامله مي باشد به محاسبه تاثير قيمت جهاني مس بر روي

درآمد هر سهم شركت پرداختيم و به اين نتيجه رسيديم كه بشرط ثابت ماندن ساير

شرايط و با احتساب دلار 12.260ريالي هر 100 دلار تغيير در قيمت جهاني مس

موجب 8.7 ريال تغيير EPS فملي مي گردد و البته با دلار 20.000ريالي هر 100

دلار تغيير در قيمت جهاني مس موجب تغيير 14.1 ريالي EPS سهم فملي مي شود.

با عنايت به پيش بيني فوق ، در محاسبات اين تحليل متوسط قيمت جهاني مس براي

سال 2012 را 9000 دلار در نظر مي گيريم كه اين امر (با احتساب دلار 12.260

ريالي) و با توجه به تفاوت 1500 دلاري نسبت به بودجه منجر به تعديل مثبت

130 ريالي هر سهم در بودجه 91 مي گردد.

3- تفاضل بهاي تمام شده از فروش منجر به شناسايي سود ناخالص به مبلغ 12.84 ميليارد ريال در بودجه 91 شده است كه با نزولي 16 درصدي نسبت به بودجه 90 همراه است. هزينه هاي عمومي ، اداري هم با 14 درصد افزايش نسبت به بودجه 90 مبلغ 1.888 ميليارد ريال برآورد شده و دليل آن نيز تورم ساليانه اعلام شده است. نتيجتاً سود عملياتي با 20 درصد كاهش نسبت به بودجه 90 ، به ميزان 10.196 ميليارد ريال پيش بيني شده است.

4- در بخش مالي هزينه ها ، اولاً هزينه هاي مالي اداري در هر دو بودجه 90 و 91 ، صفر برآورد شده است. ثانياً خالص درآمدهاي متفرقه در هر دو بودجه به ميزان 500 ميليارد ريال اعلام شده است. در بودجه 90 و 91 با توجه به افزايش نرخ ارز نه تنها سودي بابت تسعير ارز پيش بيني نشده است بلكه 60 ميليارد زيان براي هر سال برآورد شده است. در محاسبه سود و زيان حاصل از تسعير متوجه می شویم در صورتيكه شركت ملي مس ، ارز حاصل از صادرات خود را در بازار آزاد تسعير نمايد ، در بودجه هاي 90 و 91 بترتيب با رشد 188 ريالي و 414 ريالي درآمد هر سهم مواجه خواهد شد . هر چند با توجه به تك نرخي شدن ارز و تاكيد دولت مبني بر لزوم تسعير دلار به نرخ دولتي 12.260 ريال ، تحقق اين درآمد مشكل بنظر مي رسد. شايان ذكر است طبق محاسبات ما هر 1000 ريال تغيير در نرخ دلار (با فرض ثابت بودن ساير شرايط) ، موجب تغيير 60 ريالي سود سهم فملي مي گردد.

5- با توجه به موارد فوق الذكر سود قبل از ماليات شركت در بودجه 91 با 18 درصد كاهش نسبت به بودجه 90 به ميزان 10.415 ميليارد ريال گزارش شده است. سود پس از كسر ماليات نيز با 20 درصد كاهش نسبت به بودجه 90 به مبلغ 8.724 ميليارد ريال برآورد شده است و نهايتاً سود خالص هر سهم نيز با 20 درصد كاهش 502 ريال پيش بيني شده است. كه البته با توجه به محاسبات ارائه شده در بند 5 در خصوص تسعير ارز EPS بودجه 90 و 91 بترتيب برابر با 815 ريال و 916 ريال خواهد شد.

6- محاسبه ارزش ذاتي:

سناريوي اول: با فرض تحقق بودجه 91 نرخ رشد سودآوري شركت از طريق ميانگين هندسي 9 درصد محاسبه شد. در نتيجه ارزش شركت در پايان سال 94 برابر با 44.659 ميليارد ريال و NPV شركت با نرخ تنزيل 25 درصد (ناشي از افزايش سود سپرده هاي بانكي) 37.513 ميليارد ريال حاصل گرديد. بنابراين با P/E=4 و با سرمايه 17.368 ميليارد ريال ، ارزش ذاتي هر سهم 2160 ريال بدست آمد.

سناريوي دوم: با توجه به اينكه قيمت جهاني مس در بودجه 91 مبلغ 7500 دلار ديده شده است و با امعان نظر به محاسبات ارائه شده در بند 1 همين گزارش در اين قسمت به محاسبه ارزش ذاتي با فرض مس 9000 و البته ثابت ماندن ساير شرايط مي پردازيم. در اين شرايط با توجه به تعديل مثبت 130 ريالي EPS سال 91 ، رشد سودآوري شركت از طريق ميانگين هندسي 15 درصد محاسبه شد. ارزش شركت در سال 94 برابر با 66.809 ميليارد ريال خواهد شد. در نتيجه NPV شركت با نرخ تنزيل 25 درصد برابر با 53.038 ميليارد ريال محاسبه مي شود و نهايتاً با P/E=4 و سرمايه 17.368 ميليارد ريالي ، ارزش ذاتي هر سهم 3.054 ريال بدست مي آيد.

سناريوي سوم: با عنايت به اينكه شركت نرخ دلار را در بودجه 91 مبلغ 12.260 ريال برآورد كرده است در اين قسمت به محاسبه ارزش ذاتي هر سهم با فرض تحقق شرايط بند 5 (ناشي از تسعير ارز) يعني ميانگين نرخ دلار 14.500 ريالي در بودجه 90 و ميانگين نرخ دلار 20.000 ريالي در بودجه 91 مي پردازيم. در اين شرايط با توجه به تعديل مثبت 188 ريالي سود هر سهم در بودجه 90 و تعديل مثبت 414 ريالي سود هر سهم در بودجه 91 ، نرخ رشد سودآوري شركت 26 درصد خواهد شد كه اين امر منجر به افزايش ارزش شركت در سال 94 به رقم 127.874 ميليارد ريال خواهد شد. در نتيجه NPV شركت با نرخ تنزيل 25 درصد ، 93.551 ميليارد ريال و ارزش ذاتي هر سهم با P/E=4 و سرمايه 17.368 ميليارد ريالي برابر با 5.386 ريال خواهد شد.

سناريوي چهارم: در اين قسمت با فرض تحقق درآمد ناشي از تسعير ارز بند 5 و همچنين با فرض مس 9000 دلاري به محاسبه ارزش ذاتي مي پردازيم. در اين شرايط بابت تسعير ارز بترتيب تعديل مثبت 188 ريالي و 414 ريالي در بودجه هاي 90 و 91 حاصل خواهد شد همچنين بابت تفاوت 1500 دلاري مس (با فرض دلار 20.000 ريالي) تعديل مثبت 212 ريالي براي بودجه 91 رقم خواهد خورد . در اين صورت رشد سودآوري شركت 33 درصد خواهد گرديد كه اين امر منجر به افزايش ارزش شركت در سال 94 به رقم 184.060 ميليارد ريال خواهد شد. در نتيجه NPVشركت با نرخ تنزيل 25 درصد ، 129.233 ميليارد ريال و ارزش ذاتي هر سهم با P/E=4 و سرمايه 17.368 ميليارد ريالي برابر با 7.441 ريال خواهد شد.

سناريوي پنجم (سناريوي محتمل) : در اين قسمت با فرض تحقق درآمد ناشي از تسعير ارز (با فرض توانايي تسعير ارز به نرخ 17.000ريال در سال 91) و همچنين با فرض مس 9000 دلاريبه محاسبه ارزش ذاتي مي پردازيم.در اين شرايط بابت تسعير ارز عايدي هر سهم بترتيب با تعديل مثبت 50 ريالي و 255 ريالي در بودجه هاي 90 و 91 حاصل خواهد شد. همچنين بابت تفاوت 1500 دلاري مس (با فرض توانايي تسعير دلار 17.000 ريالي در بودجه 91) تعديل مثبت 180 ريالي براي بودجه 91 رقم خواهد خورد . در اين صورت ميانگين هندسي رشد سودآوري شركت 27 درصد خواهد گرديد كه اين امر منجر به افزايش ارزش شركت در سال 94 به رقم 133.047 ميليارد ريال خواهد شد. در نتيجه NPVشركت با نرخ تنزيل 25 درصد ، 96.886 ميليارد ريال و ارزش ذاتي هر سهم با P/E=4 و سرمايه 17.368 ميليارد ريالي برابر با 5.578 ريال خواهد شد.

در جدول زير خلاصه 5 سناريوي مطرح شده ملاحظه مي شود:

نتيجه گيري:

مي توان عنوان کرد كه قيمت فملي بيش از همه به 3 عامل قيمت جهاني مس و روند آينده آن ، شرايط فروش در خارج از كشور در قبال تحريمها (كه از لحاظ نحوه دريافت وجه نقد بر اين شركت و تمام شركتهاي صادر كننده محصولات غير نفتي تاثير گذار است) و نرخ تسعير دلار وابسته است . بنابراين: اولاً روند قيمت جهاني مس حاكي از تداوم روند صعودي است و با توجه به پيش بيني هاي صورت گرفته بر اساس ميزان تقاضا حداقل ميانگين قيمت مس در سال 2012 مبلغ 9000 دلار خواهد بود در نتيجه مي توان گفت كه احتمال وقوع سناريوي اول و سوم بالا بعيد خواهد بود. ثانياً در صورت تسهيل شرايط تسعير ارز به نرخ آزاد ، سناريوي چهارم به تحقق خواهد پيوست. در اين صورت مي توان عنوان كرد كه قيمت سهام در حال حاضر حدود 60 درصد ارزش ذاتي آن است. هر چند با توجه به حاكم شدن شرايط سياسي-امنيتي بر بازار ارز تحقق اين امر كمي دور از ذهن است.ثالثاً در صورتي كه شركت موفق به تسعير ارز به نرخ حداقل 17.000 در سال 91 گردد آنگاه سناريوي پنجم به وقوع خواهد پيوست و در آنصورت قيمت سهم در حال حاضر حدود 80 درصد ارزش ذاتي خود است.

پس مي توان نتيجه گرفت كه مهمترين عامل در ارزش گذاري اين شركت نرخ تسعير ارز است كه در صورت مساعد بودن شرايط و وقوع سناريوي چهارم يا پنجم اين سهم گزينه مطلوبي براي سرمايه گذاري است اما در صورت تحقق سناريوي دوم يعني تسعير با نرخ دولتي حتي با وجود مس 9000 دلاري ، سرمايه گذاري در اين سهم با ريسك بالايي همراه است.

مطالب مشابه :

تاثیر قیمت جهانی بر قیمت سهام مس در بازار بورس

در موارد عادي قيمت سهام شركت ملي تاثير قيميت جهاتي بر تغيير قيمت سهام مس بستگي به

137-شرکت ملی مس ایران کجاست؟؟؟

رشد خيره كننده قيمت مس در ماههاي اخير و آن رشد مناسب قيمت سهام شركت هاي توليد كننده مس

تحليل بنيادي ملي صنايع مس ايران

ملي صنايع مس ايران از جمله شركتهاي فعال در بورس تهران است كه روند قيمت سهام و سودآوري آن

تاثیر کاهش قیمت مس بر شرکت ملی مس "فملی"

سهام بورس تهران tse تاثير كاهش قيمت مس قيمت كنسانتره موليبدن از صورتهاي مالي سال 83 شركت

تحلیل بنیادی شرکت ملی مس ایران

در محاسبه سود و زيان حاصل از تسعير متوجه می شویم در صورتيكه شركت ملي مس قيمت سهام در

تحلیلی از شرکت مس باهنر "فباهنر" FBahonar صنايع مس شهيد باهنر از گروه فلزات اساسي

سهام بورس تهران tse به همين جهت با افزايش قيمت جهاني مس، اين شركت شاهد افزايش قابل ملاحظه

تحلیل بینادی ملی مس ایران برای پنج سال

كاهش شديد قيمت مس با كاهش سوداوري و ارزش سهام مواجه شد. شركت ملي مس شركت مس ايران

تحليل بنيادي ملي مس ايران

تحلیل بنیادی،تکنیکال سهام قيمت كنسانتره مس، مفتول شركت در آستانه

برچسب :

قيمت سهام شركت مس