آشنایی با برخی مفاهیم اساسی حسابداری دولتی

پدیدآورنده: بتول زارعی

شماره 49

نشریه حسابرس

سال دوازدهم

تابستان 1389

از اواخر قرن بیستم، حسابداری دولتی در جریان تحولاتی بنیادین قرار گرفته است و نهادهای ملی و بینالمللی زیادی در مسیر این اصلاحات تاسیس شدهاند. شاید زمان آن رسیده باشد که دولتها با حسابداری و حسابداران (چه دانشگاهی و چه حرفهای) آشتی کنند. پاسخگویی، نیاز امروز دولتها برای اثبات مشروعیت خود به رایدهندگانی است که نسبت به قبل هوشیارتر و پاسخخواهتر هستند و در این میان حسابداری دولتی بهعنوان ابزار اصلی پاسخگویی مالی دولتها باید بهسرعت در هدفها، مفاهیم، اصول و روشهای خود تجدیدنظر کند. دیگر وقت آن است که بهجای سیاستمداران، اقتصاددانان و مدیران، حسابداران بر مسند سیاستگذاری و استانداردگذاری امورمالی کشورها قرار بگیرند و در واحدهای حسابداری سازمانهای دولتی، علم و تخصص جایگزین تجربهگرایی شود.

در ایران نیز در سال 80 در مسیر تحولات جهانی بحث عملیاتی شدن بودجه بهطور جدی مطرح و از همان ابتدا بحث تحولات بنیادین در حسابداری دولتی بهعنوان یکی از زیرساختهای اصلی بودجهریزی عملیاتی نیز مطرح شد. عملیاتی شدن بودجه نیازمند اصلاح روشهای حسابداری و گزارشگری مالی است و از سوی دیگر، بودجه نقش محوری در حسابداری دولتی دارد و از اینرو اصلاحات بودجهریزی و حسابداری دولتی لازم و ملزوم یکدیگرند. با تصویب قوانین و صدور بخشنامههای مکرر مبنیبر عملیاتی شدن بودجه و محاسبه بهای تمامشده خدمات و در غیاب دانشگاهیان و اهل حرفه، مدیران دولتی بدون پشتوانه نظری و تخصصی و بدون آگاهی از تجربههای ارزنده کشورهای دیگر، راههای آزمودهشده کشورهای دیگر را با صرف مبالغ هنگفت و زمان ارزشمند به خطا پیمودند و روش آزمون و خطا را در پیش گرفتند.

در حال حاضر مفاهیم نظری سنتی و نوین حسابداری دولتی در دانشگاهها بهطور جدی و مفصل آموزش داده نمیشود، محققان و پژوهشگران بهتحقیق در این حوزه علاقهای ندارند، اهل حرفه تمایل و انگیزهای برای ورود به دولت و اصلاحات حسابداری دولتی ندارند و هیچ سازمان یا نهادی نقش رهبری اصلاحات حسابداری دولتی و سیاستگذاری آن را بر عهده نگرفته است و کتابها و مقالههای ترجمه یا تالیفشده در حوزه نظری یا عملی حسابداری دولتی، انگشتشمار است. در چنین شرایطی فصلنامه حسابرس همگام با تاسیس کمیته تدوین استانداردهای حسابداری دولتی، این رسالت را بر عهده گرفته است که علاقهمندان به حوزه حسابداری دولتی را بهتدریج با مفاهیم اساسی و اخبار این شاخه از حسابداری آشنا سازد و از تمامی دانشگاهیان، حسابداران و حسابرسان و مدیران اجرایی تقاضا دارد ضمن ورود به حوزه نظری و عملی حسابداری دولتی، این فصلنامه را از نظرها و مقالههای خود بهرهمند سازند.

هدف اصلی این سلسله مقالهها، تشریح پیشرفتهای نظری در حسابداری دولتی و بهخصوص اقدامات انجام شده در سالهای آخر قرن بیستم است و شامل تاریخچه، تعریف، اهمیت، کارکرد و اجزای اصلی چارچوب نظری حسابداری در کل و حسابداری دولتی بهطور خاص است. همچنین، استانداردها و چارچوبهای مفهومی تهیهشده برای حسابداری دولتی در سطح ملی و بینالمللی به بحث و بررسی گذاشته خواهد شد.

مقدمه

با بررسی ادبیات پیرامون چارچوب مفهومی حسابداری، چه بازرگانی و چه دولتی، مشاهده میشود که بیشتر آنها بهوسیله نهادهای ملی استانداردگذاری تهیه شدهاند. در این شماره تاریخچه، تعریف، اهمیت، کارکرد و اجزای اصلی چارچوب مفهومی حسابداری بهطور خلاصه ارائه میشود و ضمن بررسی ویژگیهای خاص سازمانهای دولتی و حسابداری آنها، به این سئوال که آیا چارچوب مفهومی عمومی حسابداری (بازرگانی) در سازمانهای دولتی نیز کاربرد دارد یا چارچوب مفهومی جداگانهای برای بخش عمومی مورد نیاز است، پاسخ داده خواهد شد. در شمارههای بعدی وظایف و کارکردهای بودجهریزی و حسابداری دولتی از منظر پارادایم استفادهکنندگان اطلاعات حسابداری و نیازهای آنان و همچنین چارچوبهای مفهومی ملی و بینالمللی و یکنواختسازی روشهای حسابداری در سطح بینالمللی، مورد بحث قرار خواهد گرفت.

تاریخچه

موضوع چارچوب مفهومی حسابداری طی 40 سال گذشته و ابتدا در امریکا مطرح شد و سپس در سرتاسر جهان گسترش پیدا کرد. مهمترین و کاملترین چارچوب مفهومی بهوسیله هیئت استانداردهای حسابداری مالی (FASB) در امریکا منتشر گردید که شامل هفت بیانیه مفهومی است که اولین آنها در سال 1978 و آخرین آنها در سال 2000 منتشر گردیده است.

در حوزه حسابداری دولتی نیز چارچوبهای مفهومی از امریکا شروع شد که بهنظر ریشه در چارچوبهای مفهومی حسابداری مالی طی 30 سال اخیر داشته است.

در دهه 70 میلادی، تلاشهای جدی در جهت ارتقای رویههای گزارشگری مالی سازمانهای بخش عمومی شروع شد که البته اقدامات انجام شده در اوایل قرن بیستم، بهخصوص در شهرداریهای امریـکای شمالـی را میتوان محرک اصـلی این تحـولات دانست. هـرمن متــز (Herman A. Metz)، مولـف کتاب «حسابداری شهرداریها» در 1913، یکی از عوامل اصلی توسعه حسابداری و گزارشگری مالی دولتی بهخصوص دولتهای ملی محسوب میشود. در 1934 جامعه مدیران مالی شهرداریها (MFOA) کمیتهای را با عنوان کمیته ملی حسابداری شهرداریها (NCMA) تأسیس کرد که وظیفه اصلی این کمیته تدوین اصول حسابداری شهرداریها و طبقهبندی اصطلاحات استاندارد جهت گزارشهای مالی آنها بود. این کمیته توانست عقاید و نظرات پراکنده پیرامون حسابداری دولتی را جمعآوری کند که حاصل این کار، چند بولتن در رابطه با اصول و استانداردهای حسابداری شهرداریها بود.

در 1941 این کمیته منحل شد و در 1948 از نو با عنوان کمیته ملی حسابداری دولتی (NCGA) شروع بهکار کرد و این تغییر نام، حکایت از گسترش فعالیتهای این کمیته از شهرداریها به کل دولتهای محلی و ایالتی داشت. در 1953 کمیته مجدداً منحل شد و در 1967 دوباره شروع بهکار کرد و نشریه مهمی با عنوان «گزارشگری مالی، حسابرسی و حسابداری دولتی» را در 1968 منتشر کرد. در 1973 جامعه مدیران مالی شهرداریها، شورای ملی حسابداری دولتی را تأسیس کرد که نهادی شبه مستقل تحت حمایت جامعه مدیران مالی شهرداریها بود و هدف اصلی آن توسعه و انتشار استانداردهای حسابداری مالی خاص واحدهای دولتی محلی و ایالتی بود.

در این میان، در 1973 هیئت استانداردهای حسابداری مالی با حمایت بنیاد حسابداری مالی (FAF) تاسیس شد که اصولاً با موضوعهای مرتبط با حسابداری بازرگانی ارتباط داشت ولیکن بهتدریج سعی نمود به سازمانهای غیرانتفاعی نیز نزدیک شود. بهخصوص انتشار بیانیه مفهومی شماره 4 توسط این هیئت با عنوان «اهداف گزارشگری مالی واحدهای غیرانتفاعی» که توسط پروفسور رابرت آنتونی (Robert Antony) انجام شد، شروعی برای ورود سازمانهای دولتی در چارچوبهای مفهومی محسوب میگردد.

شاید علت اصلی این گرایش ناگهانی هیئت استانداردهای حسابداری مالی به سازمانهای غیرانتفاعی، بحران مالی نیویورک در اواسط دهه 70 باشد که بنیاد حسابداری مالی را برآن داشت تا هیئت را به مطالعه پیرامون حسابداری شهرداریها وا دارد. البته بیانیه شماره 4 چالشهای زیادی را برانگیخت، چرا که حسابداری دولتی ترکیب پیچیدهای از قوانین و روشهایی بود که در 50 ایالت با پیشینه تاریخی متفاوت در حال اجرا بود. دولت مرکزی فقط میتوانست استانداردهای حسابداری دولت مرکزی را وضع کند، در حالیکه مسئولیت تدوین استانداردهای حسابداری دولتهای ایالتی و محلی همچنان برعهده شورای ملی حسابداری دولتی بود.

در سال 1984، هیئت استانداردهای حسابداری دولتی (GASB) جایگزین شورای ملی حسابداری دولتی شد که بهعنوان خواهر هیئت استانداردهای حسابداری مالی و به همراه آن، فرزند خواندههای بنیاد حسابداری مالی محسوب میشوند. در رابطه با سازمانهای غیرانتفاعی، میان این دو هیئت خیلی زود تضاد بهوجود آمد و در نهایت مشکل به اینجا ختم شد که کار سازمانهای غیرانتفاعی خصوصی به هیئت استانداردهای حسابداری مالی و سازمانهای غیرانتفاعی دولتی به هیئت استانداردهای حسابداری دولتی واگذار شد.

هیئت استانداردهای حسابداری دولتی در 1987 اولین بیانیه مفهومی خود را با عنوان «هدفهای گزارشگری مالی» که شامل فهرستی از استفادهکنندگان اطلاعات حسابداری دولتی و نیازهای آنان بود، منتشر کرد و تا سال 2009، تعداد انتشارات خود را به 5 بیانیه مفهومی و 54 بیانیه برای استانداردهای حسابداری دولتی افزایش داد. بیانیههای مزبور به سبب تبیین معیارها و مبانی شناسایی و اندازهگیری، خطمشی اصلی حسابداری و گزارشگری مالی را در محدوده واحدهای دولتی و غیرانتفاعی مشخص ساخته است. بهخصوص انتشار بیانیه شماره 34 این هیئت در سال 1999 با عنوان «صورتهای مالی اساسی و گزارش بررسیها و تحلیلهای مدیریت برای دولتهای محلی و ایالتی» انقلابی در حسابداری دولتی محسوب میگردد.

دیوان محاسبات امریکا و کانادا نیز مطالعهای مشترک را با عنوان «گزارشگری دولت مرکزی» در 1986 منتشر کردند. در این مطالعه قابلیت استفاده مدل بازرگانی در سازمانهای دولتی مورد بررسی قرار گرفت که بهنظر جونز (Jones)، این مطالعه ویژگیهای یک چارچوب مفهومی یا حداقل بخشی از آن را دارد.

در مجموع، میتوان گفت که دهههای 70 و 80 میلادی دورههای پرتلاطم چارچوبهای نظری حسابداری بوده و اگر چه حسابداری دولتی در کارهای اولیه نادیده گرفته شده است، لیکن امریکا در ابتدا و سپس سایر کشورهای انگلیسی- امریکایی شروع به تدوین چارچوبهای مفهومی حسابداری دولتی کردهاند.

تعریف

تعریفهای متفاوتی برای چارچوب مفهومی ارائه شده است چرا که هر نویسنده بر بخشی از اجزای چارچوب مفهومی تاکید کرده است. برخی تعریفها بر محتوای چارچوب و برخی بر هدفهای آن تاکید دارند. بهنظر میرسد جامعترین آنها، تعریف ارائه شده از سوی هیئت استانداردهای حسابداری مالی است: "چارچوب مفهومی یک اساسنامه است و شامل سیستم منسجمی از هدفها و اصول وابسته بههم است که انتظار میرود منجربه استانداردهایی شوند که ضمن سازگاری با هدفها، ماهیت، کارکرد و محدودیتهای حسابداری و صورتهای مالی را مشخص کنند. هدفهای کلی چارچوب، هدفهای جزئیتر را مشخص میسازند. اصول اساسی مفاهیمی کلی هستند که اطلاعات قابل ثبت، اندازهگیری آنها، نحوه تلخیص آنها و چگونگی ارائهشان به افراد علاقهمند را تعیین میکنند. هنگام اختلاف نظر در انتخاب روشهای حسابداری، تفسیر و کاربرد آنها، چارچوب مفهومی بهعنوان مرجع حل اختلاف میتواند مورد استفاده قرار گیرد".

بیشتر تعریفهای ارائهشده درباره چارچوب نظری، حاصل مطالعات انجامشده در حوزه حسابداری مالی هستند، چرا که پیشینهای طولانیتر از حسابداری دولتی دارند. بسیاری از نویسندگان معتقد به یگانگی چارچوب مفهومی حسابداری دولتی و مالی هستند و هیچ تفاوت مهمی را در تعریف، هدفها، اهمیت یا حتی اجزای آن قائل نیستند؛ لیکن با توجه به خصوصیات ویژه سازمانهای دولتی، بسیاری از نویسندگان معتقدند برخی از مفاهیم در سازمانهای دولتی معنا و تفسیر متفاوتی دارد.

آنچه روشن است، این است که استفادهکنندگان داخلی (حسابداری مدیریت) در چارچوبهای مفهومی حسابداری تا حدود زیادی نادیده گرفته شدهاند و تاکید اصلی بر استفادهکنندگان بیرونی و تامین نیازهای آنان بوده است. لیکن در حسابداری دولتی استفادهکنندگان داخلی از اهمیت بسیار زیادی، برخوردارند و اطلاعات حسابداری مدیریت بهخصوص اطلاعات بودجهای اهمیت چشمگیری دارد. در بخش غیرعمومی اطلاعات بودجهای حسابرسی نشده و منتشر هم نمیشود. لذا الزامی به تدوین استانداردهای خاص گزارشگری بودجهای یا سایر گزارشهای حسابداری مدیریت نیست. ولی در بخش عمومی و دولتی، گزارشهای بودجهای مهمترین سند مالی دولت است که در اختیار عموم قرار میگیرد تا با مقایسه عملکرد واقعی و بودجه، مدیریت عمومی را ارزیابی کنند. اگر چه تدوین بودجه و کنترل و ارزیابی آن در حوزه قوانین کشوری است، لیکن چارچوبهای نظری با تعریف مفاهیم و استانداردهای بودجهای میتوانند پشتیبان نظری این قوانین باشند. هیئت استانداردهای حسابداری دولتی نیز دو بند 1700 و 2400 بیانیه مفهومی شماره یک خود را کاملاً به بودجهریزی، کنترل بودجهای و گزارشگری بودجهای اختصاص داده است.

شاید یک علت مهم نادیده گرفته شدن بودجهریزی در اکثر چارچوبهای مفهومی، این باشد که تئوریهای بودجه اغلب با علوم سیاسی و اقتصادی بهخصوص مالیه عمومی همراهند که جذابیتی برای صاحبنظران حسابداری و حتی اعضای حرفه ندارند. بههمین علت، بیشتر ادبیات مرتبط با بودجهریزی توسط افراد غیرحسابدار، مانند اقتصاددانان، سیاستمداران یا حتی مدیران عمومی نوشته شده است که البته آن هم به جای بحث برروی مفاهیم نظری و تئوریهای بودجهریزی به توصیف روشهای موجود پرداخته است.

نیاز، اهمیت و کارکردها

در این بخش، لزوم تدوین چارچوبهای مفهومی، اهمیت آنها و کارکردهای آنها ارائه میشود. چرا همه بهدنبال تدوین چارچوب مفهومی حسابداری هستند؟ آنچه مسلم است، بر خلاف رشته دانشگاهی حسابداری که کمتر از 200 سال عمر دارد، روشهای حسابداری قدمتی باستانی دارند. تئوری و رشته حسابداری حاصل اثبات تئوریهای نظری در دانشگاه نبوده است، بلکه ریشه در روشهای سنتی و حرفهای دارد. بهعلت همین منشا عملی است که حسابداری بیشتر به عنوان پاسخی به نیازهای عملی مطرح شده است تا حاصل تفکری منظم در دانشگاهها.

برای بسیاری از مشکلات حسابداری، راههای چندگانهای در عمل وجود دارد و انتخاب هر راهکار تحت تاثیر محیط متغیر پیرامون حسابداری است و این سردرگمی و محیط پر از ابهام یکی از دلایل اصلی نیاز به چارچوبهای نظری مطرح شده است تا با ارائه هدفها و مفاهیم کلی مورد توافق اکثریت، بتواند هنگام اختلاف و سردرگمی مرجع قضاوت قرار گیرد و مانند خطکش در وضع قواعد و استانداردها بهکار گرفته شود. بنابراین، تدوین چارچوب نظری مبتنی بر دو نیاز است:

1- نیاز به داشتن یک مرجع نظری روشن و صریح شامل مجموعهای از هدفها و مفاهیم کلی، و

2- نیاز به داشتن یک مبنا برای استانداردگذاری.

چارچوب نظری حسابداری را به قانون اساسی تشبیه کردهاند. در هر کشوری قانون اساسی هدفهای کلی و سیاستهای کلان کشور را مشخص میکند و قانونگذاران با رعایت این اصول کلی قوانین کشور را وضع میکنند. چارچوب نظری نیز هدفهای کلی و مفاهیم اساسی حسابداری را تعریف میکند و استانداردگذاران روشهایی را که با هدفهای مورد نظر چارچوب نظری و مفاهیم اساسی آن سازگار باشد، انتخاب و بهعنوان استاندارد حسابداری منتشر میکنند. البته، چارچوب نظری مانند قانون اساسی ضرورت اجرایی ندارد و مفاهیم آن لازمالاجرا نیستند.

مباحث زیادی در غیرممکن بودن و غیرضروری و حتی بیهوده بودن چارچوبهای نظری ارائه شده است. ولی آنچه اکثریت به آن معتقدند این است که حسابداری نیازمند یک تئوری و چارچوب نظری است تا چرایی (اهداف و مفاهیم) و چگونگی (استانداردها و روشها) آن را توضیح دهد. از دیدگاه دانشگاهی، نیاز به این تئوری میتواند دلیل تلاش محققان حسابداری در جستجوی چارچوبهای نظری باشد. این تئوری، چه اثباتی و چه دستوری، مورد نیاز است. این تئوری باید در عین جامعیت و استحکام کافی، امکان پیشرفت و تعالی حسابداری را فراهم آورد، بهطوریکه انعطاف کافی برای تفسیرهای متفاوت در شرایط متفاوت سازمانی از جمله سازمانهای دولتی را داشته باشد. به گفته ولا بارگس (Vela Bargues) این انعطافپذیری در مورد بخش دولتی (عمومی) خیلی ضروری است. با وجودی که مفاهیم کلی در هر دو حوزه حسابداری مالی و دولتی یکسان است و نیازی به تدوین چارچوب مفهومی جداگانه برای حسابداری دولتی نیست، لیکن ویژگیهای خاص واحدهای دولتی موجب میشود تا هنگام استفاده از مدل حسابداری مالی در دولتها، برخی مفاهیم بهطور متفاوت تفسیر و بهکار گرفته شوند.

ویژگیهای کلی چارچوب مفهومی حسابداری دولتی

در مورد چارچوب مفهومی حسابداری دولتی و مالی دو دیدگاه متضاد وجود دارد. دیدگاه اول بر مشابهتهای کلی دو حسابداری تاکید کرده و معتقد است اگر چه برخی از مفاهیم در سازمانهای دولتی ممکن است نیاز به تفسیرهای خاصی داشته باشند، ولی به چارچوبهای مفهومی جداگانه نیازی نیست. دیدگاه دوم معتقد به تفاوتهای کلی حسابداری مالی و دولتی است و چارچوبهای جداگانهای را پیشنهاد میکند.

گفته شده است:" حسابداری یک فعالیت هدفمند است و هدف حسابداری ارائه اطلاعات مفید از طریق گزارشهای مالی منتشر شده است". اما مفید برای چه چیزی؟ و برای چه کسی؟ چارچوبهای مفهومی باید به این سئوالها پاسخ دهند، همچنین محتوای اطلاعات مالی و شکل ارائه آنها را نیز تعریف کنند.

بهطور معمول و بسته به ساختار چارچوب مفهومی، یک مدل برای تدوین آن انتخاب میشود. تقریباً در تمام مدلها ابتدا مفروضات اصلی به روش استقرا تدوین میشوند، سپس از این مفاهیم کلی اصول قیاس گردیده و در مرحله سوم، استانداردها بهعنوان راهنمای استفاده از این اصول و مفاهیم در عمل وضع میشوند. مفروضات کلی عباراتی استقرائی هستند که جهت توصیف پدیدههای موجود فرض میشوند و مفاهیم و اصول قیاسی عقایدی در رابطه با نوع استانداردهای حسابداری هستند. مفروضات توصیفی هستند و مفاهیم و اصول تجویزی یا دستوری میباشند.

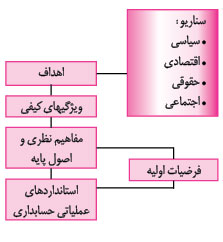

هیئت استانداردهای حسابداری مالی فرایند تدوین چارچوب مفهومی را در شکل 1 ارائه نموده است.

رودریــگــس و بــــرانـــکــو (Rodrigues andBranco)مــدلی را ارائــه مــــیکنــند کــه از نظر خود آنهــــا منطقی- قـــیاسی است و اولویت را به تدوین اهداف میدهد. در مرحله اول براساس تحلیل ویژگیهای اجتماعی، حقوقی و اقتصادی محیط، هدفهای حسابداری شکل میگیرد و فرضیات کلی ساخته میشود. سپس ویژگیهای اصلی اطلاعات مالی که همان ویژگیهای کیفی است، برای رسیدن به هدفهای مورد نظر تعریف میشوند.مرحله بعد تعریف عناصر صورتهای مالی و شناخت آنهاست، که به پرسشـهای مرتبط با اندازهگیری این عناصر پاسخ میدهد.

بنابراین اجزای ساختاری چارچوب مفهومی حسابداری عبارت است از:

1- هدفهای اطلاعات مالی،

2- ویژگیهای کیفی که نشانه سودمندی اطلاعات مالی هستند،

3- تعریف عناصر صورتهای مالی (داراییها، بدهیها، سرمایه، هزینهها، درامدها ...)، و

4- معیارهای شناخت و اندازهگیری صورتهای مالی.

البته ولابارگس مفاهیم سرمایه و نگهداشت سرمایه را نیز به این عناصر اضافه میکند.

بهطور خلاصه، چارچوبهای مفهومی یا تئوریهای حسابداری شامل تمام جنبههای گزارشهای منتشرشده شامل اهداف، شکل و محتوای گزارشها و قوانین، نظارتها و دستورعملهای ناظر بر تهیه آنها و همچنین سیاستگذاران حسابداری است.

پــروفسـور گــابـاس تریــگو (Gabas Trigo) مدلی را ارائه کرده است که در عین شمول، سایر عناصر مطرحشده در مطالعات قبلی محیط حسابداری را نیز به عنوان یک عنصر مطرح میکند (شکل 2).

شکل 2: مدل چارچوب مفهومی

حسابداری- پروفسور گاباس تریگو

ولابارگس (1996) معتقد است که در بخش عمومی، بهخصوص دولت، حسابداری تحت تاثیر شدید محیط است و محیط چه داخلی و چه بیرونی نقش تعیینکنندهای در تدوین هدفهای حسابداری و سایر عناصر چارچوب مفهومی دارد و بدون شک منجربه مفاهیم و استانداردهایی میشود که در برخی مواقع با بخش خصوصی متفاوت است. از نظر او، ویژگیهای خاص محیط بخش عمومی در دو گروه طبقهبندی میشود:

• عناصر بیرونی نسبت به سازمان، یا عناصری که بهطور غیرمستقیم بر هدفهای حسابداری تاثیر دارند مانند تنوع استفادهکنندگان، تفکیک قوا و مسئولیت و نبود بازار برای کالا و خدمات دولتی.

• عناصر داخلی نسبت به سازمان که مستقیماً بر هدفهای حسابداری تاثیر دارند. شامل غیرانتفاعی بودن و اولویت داشتن خدمترسانی نسبت به سوداوری، مشکلات موجود در اندازهگیری خروجیها، مبانی متفاوت انتفاع، تاکید بر وضعیت مالی نه عملکرد، اهمیت بودجه و قانون.

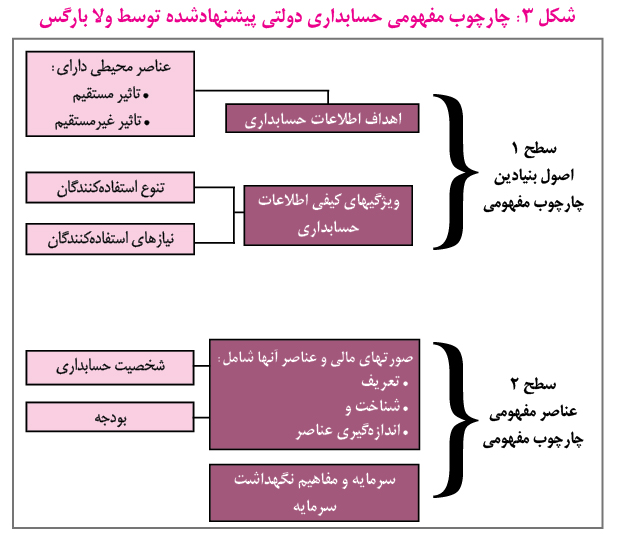

با توجه به این عناصر، ولابارگس ساختاری برای تدوین چارچوب مفهومی حسابداری دولتی ارائه میکند که اگرچه نزدیک به مدلهای قبلی است، لیکن عناصر ساختار را به دو سطح 1 و2 طبقهبندی میکند (شکل 3).

ولابارگس از این مدل متفاوت جهت روشن کردن عناصر چارچوب مفهومی حسابداری دولتی و ارتباطات میان آنها استفاده میکند. در سطح 1، اگرچه تعیین هدفهای حسابداری اولین مرحله است، لیکن این هدفها بهوسیله محیط تعیین میشوند. همچنین، تنوع استفادهکنندگان اطلاعات و نیازهای آنان در تعیین ویژگیهای کیفی اطلاعات حسابداری باید درنظر گرفته شود (در رابطه با استفادهکنندگان در شماره بعدی به تفصیل توضیح داده خواهد شد).

در سطح دوم مدل، هنگام تعریف صورتهای مالی و عناصر آنها، باید شخصیت حسابداری در بخش عمومی به روشنی مشخص و تعریف شود و تمام تعریفها و عناصر باید در این بخش با توجه به نقش محوری بودجه ارائه شوند.

جورج معتقد است اگرچه این مدل تصویر خوبی از عناصر چارچوب مفهومی ارائه میکند، بهخصوص تاثیر محیط را بهخوبی منعکس کرده است، لیکن بهنظر ارتباطی ترتیبی بین عناصر آن وجود دارد که واقعی نیست. در حقیقت اگر چه هدفها نقش اساسی و بنیادین در چارچوبهای مفهومی دارند، لیکن تدوین چارچوبهای مفهومی باید کلنگرانه باشد. به این معنا که مانند مدل هیئت استانداردهای حسابداری مالی، تمام عناصر کموبیش بهطور همزمان و در یک سطح در نظر گرفته شوند (شکل 1). لیکن شمول عناصر محیطی توانسته است به شایستگی مفروضات اصلی مدل را روشن سازد؛ اتفاق خجستهای که در مدلهای قبل رخ نداده است. مفروضات اولیه بیشتر مدلهای دیگر مبهم هستند و مشخص نیست هدفها بر چه اساسی تعیین شدهاند.

از مباحث ارائهشده در این بخش نتیجه گرفته میشود که اگر قرار است جهان منفرد حسابداری (چارچوب مفهومی یکسان برای حسابداری دولتی و مالی) برقرار باشد، باید به عناصر محیطی بهخصوص در بخش عمومی اهمیت بیشتری داده شود. این امر، لازمه چارچوب مفهومی خاص حسابداری دولتی است که اگرچه در کل شبیه چارچوب حسابداری مالی است، ولی ویژگیهای محیطی از اجزای اصلی آن خواهد بود.

ویژگیهای متمایزکننده چارچوب مفهومی حسابداری دولتی

در این بخش ویژگیهای منحصربه فرد سازمانهای دولتی تشریح میشود و اینکه کدام یک از این ویژگیها میتوانند بر قابلیت کاربرد چارچوب مفهومی حسابداری عمومی در بخش دولتی تاثیر بگذارند، مورد بررسی قرار خواهد گرفت. 12 ویژگی سازمانهای دولتی و حسابداری این سازمانها عبارت است از:

1- اولویت هدف خدمترسانی نسبت به سوداوری (غیرانتفاعی بودن)،

2- اهمیت رعایتهای مالی (کنترلهای بودجهای، رعایت قوانین و نظارتها و محدودیتهای مورد نظر اهدا کنندگان منابع)،

3- مشکل در تعریف شخصیت گزارشگر به علت نبود حقوق مالکانه،

4- حسابداری داراییهای سرمایهای (نحوه ارائه و استهلاک)،

5- نحوه تامین مالی (کمکها و مشارکتها)،

6- مشکل در تعریف درامد،

7- مشکل در اندازهگیری خروجیهای غیرکمی،

8- نبود ارتباط میان هزینهها و درامدها (اصل تطابق)،

9- لزوم ارزیابی غیرپولی عملکرد (صرفه اقتصادی، اثربخشی و کارایی)،

10- تاکید بر وضعیت مالی،

11- چالشهای قانونی در رعایت اصل حسابداری رجحان محتوا بر شکل، و

12- نقش محوری بودجه در مدیریت عمومی و حسابداری دولتی.

یکی از مدافعان یگانگی حسابداری بازرگانی و غیرانتفاعی، پروفسور رابرت آنتونی است که معتقد است صورتهای مالی سازمانهای دولتی را میتوان با همان اصول حسابداری مالی با اندکی تعدیلهای جزئی تهیه کرد.

آنتونی در رابطه با ویژگی اول (هدف خدمترسانی به جای سوداوری) توضیح میدهد که موفقیت سازمانهای دولتی منوط به کسب سود نیست، بلکه درگرو ارائه خدمات مناسب با منابع محدود در اختیار آنهاست. مشکل اصلی اندازهگیری این خدمات است. از آنجا که خروجیها عموماً کیفی هستند و قابل اندازهگیری ریالی نیستند، لذا محاسبه سود خالص نهتنها مشکل است بلکه معنای مبهمی نیز دارد.

در صورت عملکرد سازمانهای غیرانتفاعی، تفاوت درامدها و هزینهها به معنای سود نیست. گرچه هزینهها در هر دو نظام دولتی و خصوصی معنای یکسانی دارند، ولی درامدها معانی متفاوتی دارند. در یک سازمان دولتی و طی یک دوره، میتوان منابع منظورشده برای عملیات (شامل درامد حاصل از فروش خدمات و کالا، مالیات و کمکهای اهدایی) را اندازهگیری کرد و بدون تاکید بر سوداوری، تفاوت میان درامدها و هزینهها را محاسبه نمود لیکن نتیجه کار، مفهومی متفاوت با سود در بخش خصوصی دارد.

از نظر آنتونی، مفهومی که در هر دو بخش انتفاعی و غیرانتفاعی یکسان است، مفهوم نگهداشت سرمایه است. یک سازمان تجاری در صورتی که درامدهایش بیش از هزینههایش باشد و بازده سرمایه مطلوبی کسب کند، سرمایهش را حفظ کرده است. در سازمانهای غیرانتفاعی، حقوق مالکانه وجود ندارد و نیازی به بازده سرمایه (دستکم بهعنوان یک قاعده کلی) نیست. لذا به شرط برابری هزینهها و درامدها، سرمایه آن حفظ خواهد شد. بنابراین میبینیم که صورتهای عملکرد هر دو سازمان پیام یکسانی را مخابره میکنند و آن این است که سازمان طی دوره چقدر در حفظ سرمایه موفق بوده است. بنابراین در سازمانهای غیرانتفاعی، تنها و مهمترین اطلاعات عملکردی حفظ سرمایه است ولیکن در سازمانهای تجاری، میزان دستیابی به هدف سوداوری نیز اهمیت دارد.

بنابراین عملکرد مالی سازمانهای غیرانتفاعی با سود صفر اندازهگیری میشود. اگر این سازمانها بهطور متوسط سود خالص چشمگیری را نشاندهند، نشانه این است که از منابع محدود در جهت هدفهای خدماتی خود استفاده نکردهاند و برعکس اگر بهطور مداوم با کسری مواجه شوند، مانند یک واحد بازرگانی محکوم به فنا هستند و اگر هم بنابه الزامات قانونی عملیات آنها متوقف نشود، باید در نحوه مدیریت و سیستم هدفهای آنها تغییراتی داده شود. بنابراین مفاهیم حسابداری در هر دو نظام انتفاعی و غیرانتفاعی یکسان و فقط تفسیر آنها متفاوت است.

دومین ویژگی، لزوم رعایت مالی در سازمانهای غیرانتفاعی است. باید یاداوری شود که در بخش خصوصی نیز رعایت قوانین و نظارتها و رعایت سقف هزینهها ضروری است و این خاص سازمانهای دولتی نیست. در سازمانهای دولتی مانند بخش خصوصی قوانین مالی و بودجهای را میتوان با استفاده از کنترلهای داخلی مناسب رعایت نمود و نیازی به استفاده از حساب مستقل به شیوه فعلی نیست. حسابرس موظف است موارد قانونی و رعایت آنها را بررسی و در صورت تخلف گزارش کند و نیازی به تغییر شکل گزارشهای مالی در غالب حسابهای مستقل نیست. از نظر آنتونی، پس از ظهور حسابداری وجوه مستقل در شهرداریهای امریکا بهخصوص در دهه 1920، طبقهبندی متفاوتی در حسابداری دولتی ایجاد شده است که از نظر او ضرورتی برای آن وجود ندارد. حساب مستقل روش سادهای برای سادهسازی مبادلات عملیاتی و سرمایهای است و استفاده دیگری ندارد و اگرچه برای کنترل داخلی مفید است، ولی نباید به بهانه رعایت مالی برشکل و محتوای گزارشگری چنان که در حال حاضر در حسابداری دولتی دیده میشود، حاکم باشد.

از نظر آنتونی، تنها تفاوت مهم در بخش دولتی ویژگیهای سوم (شخصیت گزارشگر) و چهارم (داراییهای سرمایهای تحصیل شده از طریق کمکها) میباشد.

از آنجا که در شهرداریها و سایر سازمانهای دولتی، سهام و صاحبان سهام وجود ندارد، لذا برای مشخص کردن شخصیت گزارشگر معیاری بجز مالکیت لازم است. آیفک در استاندارد بینالمللی حسابداری بخش عمومی شماره 6 (IPSAS6) معیار کنترل را معرفی میکند و توضیح میدهد که کنترل شامل دو عنصر است، اول عنصر قدرت (بهمعنای قدرت اداره روشهای گزارشگری و مالی شرکت دیگر) و دوم عنصر انتفاع (توانایی کنترل عملیات سازمان دیگر در مسیر هدفهای خود) و در ادامه توضیح میدهد اینکه آیا سازمانی برای مقاصد گزارشگری سازمان دیگری را تحت کنترل دارد یا نه، موضوعی قضاوتی است و مبتنی بر تعریف کنترل است.

در مورد ویژگی چهارم یا داراییهای سرمایهای دو مشکل وجود دارد؛ اول روش تامین مالی و دوم محاسبه استهلاک. واحدهای دولتی برای تحصیل داراییهای سرمایهای بیشتر مواقع از کمکها و مشارکتهای مردمی یا بینالمللی استفاده میکنند و در اینجا دو مشکل دیگر مطرح میشود؛ اول محاسبه درامدهای دوره و دوم چگونگی استهلاک داراییهای تحصیلشده با این کمکها.

داراییهای تحصیلشده با این کمکها در چندین دوره به مصرف میرسند و دارای انتفاع آینده هستند. در واقع این کمکها در یک دوره دریافت میشوند، ولی در چند دوره مورد استفاده قرار میگیرند. بنابراین طبق تعریف، این کمکها درامد نیستند چرا که هیچ ارتباطی با عملیات دوره جاری ندارند. بنابراین از نظر آنتونی بهتر است، بهطور جداگانه مثلاً در یک حساب مستقل گزارش شوند. از طرفی داراییهای تحصیلشده با این کمکها چون از محل منابع سازمان نیستند، نیازی به پوشش هزینههای تحصیل آنها با درامدهای حاصل از آنها نیست. بنابراین، محاسبه استهلاک این داراییها ضرورت ندارد. هر چند به اعتقاد برخی جهت محاسبه بهای تمامشده خدمات بهتر است در نهایت هزینه استهلاک محاسبه شود.

در مورد استهلاک داراییهای سرمایهای در سازمانهای دولتی، مشکل دیگر عمرمفید بسیار طولانی و گاهی نامشخص برخی داراییهای سرمایهای از جمله بناهای تاریخی است که از نظر آنتونی این داراییها نباید مستهلک شوند؛ ولی سایر داراییهای سرمایهای، مانند بخش بازرگانی، حتماً باید طی عمرمفید خود مستهلک شوند. همچنین، برخی از داراییهای سرمایهای در دولت وجود دارد که هیچ مشابهی در دنیای تجارت ندارند، مانند جادهها، پلها و سایر داراییهای زیربنایی که طبق نظر آنتونی این داراییها نیز به علت عمرمفید نامشخص بهتر است مستهلک نشوند.

با توجه به روند جهانی به سمت استفاده بیشتر از مبنای تعهدی در بودجهریزی و حسابداری دولتی و نیاز به پیشبینی و گزارش منابع مصرفی و بهای تمامشده خدمات، اخیراً بحث بر سر محاسبه استهلاک بالا گرفته است و هنوز بر سر شمول برخی از داراییهای سرمایهای در صورتهای مالی و نحوه استهلاک آنها توافقی حاصل نشده است.

در مورد ویژگی هفتم و مشکلات موجود در اندازهگیری خروجیها، همانطور که گفته شد خروجیهای سازمانهای غیرانتفاعی و دولتی عموماً کیفی هستند و قابل اندازهگیری نیستند. لذا در صورت استفاده از مدل حسابداری مالی در بخش دولتی استفاده از فنون خاص اندازهگیری خروجیهای فیزیکی قابل شمارش (مانند تجزیهوتحلیل هزینه، حجم، سود، هزینهیابی استاندارد، سودوزیان و بازده سرمایه) مشکل و گاه غیرممکن است.

در مورد ویژگی هشتم (نبود ارتباط درامدها و هزینهها) در بالا توضیح داده شد که اگر چه هزینهها در بخش دولتی و خصوصی مفهوم یکسانی دارند، ولی درامدها همان معنا و مفهوم را ندارند و اکثر خدمات و کالاهای ارائهشده در دولت بهطور رایگان ارائه میشوند و در صورت دریافت وجه آنها، وجوه دریافتی با هزینههای پرداختی اصلاً مقایسهپذیر نیست. لذا تفاوت هزینه و درامد معنای متفاوتی در بخش دولتی دارد و رعایت اصل تطابق در بخش دولتی با مشکلات زیادی همراه است.

در رابطه با ویژگی نهم (ارزیابی عملکرد) باید گفت که در سازمانهای غیرانتفاعی سود معیار موفقیت نیست، بنابراین به معیارهای دیگری به عنوان شاخص عملکرد نیاز است. کارهای زیادی برای تبیین شاخصهای عملکرد در سازمانهای غیرانتفاعی انجام شده است. از جمله به شاخصهای اجتماعی (مانند افزایش رفاه، افزایش بهداشت یا سواد و غیره) یا شاخصهای غیرپولی (مانند تحلیل کارایی منابع مصرفشده و اثربخشی هدفهای حاصل شده) میتوان اشاره کرد.

بسیاری نویسندگان معتقدند که در سازمانهای دولتی نه تنها بر کمترین مصرف منابع (صرفه اقتصادی)، بلکه بر بیشترین کارایی و اثربخشی در مصرف این منابع نیز باید تاکید شود.

گزارش وضعیت مالی (ویژگی دهم)، بهطور سنتی در سازمانهای دولتی اهمیت زیادی نداشته است و تا همین اواخر، وظیفه اصلی حسابداری تهیه صورتهای بودجهای و انعکاس میزان رعایت مالی بوده است؛ ولی اخیراً گزارش وضعیت مالی برای دولتها اهمیت زیادی پیدا کرده است. هر چند از آنجا که اختیار بخش مهمی از منابع مالی یک سازمان دولتی در دست دولت مرکزی است، این گزارش معنایی متفاوت دارد.

بحرانهای مالی در بسیاری از شهرداریهای آمریکا و نقش فعالتر مالیاتدهندگان به عنوان استفادهکنندگان بیرونی اطلاعات حسابداری، میتواند دلیل این تحولات باشد؛ هر چند که در کشورهای اروپایی، مالیاتدهندگان چنین نقش مهمی را ندارند.

یک ویژگی مهم سازمانهای دولتی و حسابداری آنها، تاثیر قوانین کشور و نظارتهای قانونی بر شکل و محتوای صورتهای مالی است. حسابداری دولتی بهطور سنتی همواره تحت تاثیر مستقیم قوانین بوده است و قوانین کشوری و حکومتی برنحوه تهیه گزارشهای مالی و دفعات تهیه آنها، محتوای آنها و ماهیت آنها تاثیر مستقیم داشته است. این قوانین که بیشتر در ارتباط با مدیریت و بودجهریزی است، گاهی منجر به پذیرش روشهای حسابداری میشود که با اصول پذیرفته شده حسابداری منافات دارد. ولا بارگس در رابطه با این موضوع توضیح میدهد که این مشکل در چارچوبهای مفهومی جدید تا حدی برطرف شده است. در گذشته در کشورهایی مانند ایالات متحد، هنگام تقابل قانون و اصول پذیرفتهشده حسابداری، ارجحیت به قانون داده میشد. لیکن در حال حاضر، اولویت با اصول پذیرفتهشده حسابداری است و هر جا که لازم باشد، صورتهای مالی تکمیلی برای رعایت قوانین متضاد با اصول پذیرفتهشده حسابداری تهیه میشوند. البته این بهمعنای نگهداری دو گروه حساب نیست، بلکه حسابها هستند که دوگانه عمل میکنند؛ هم رعایت قانونی را نمایش میدهند و هم براساس اصول پذیرفتهشده حسابداری، اطلاعات ضروری را ارائه میکنند.

و اما مهمترین ویژگی سازمانهای دولتی، نقش محوری بودجه در مدیریت عمومی و حسابداری دولتی است. بودجه مایه حیات دولت است و منعکسکننده هر آن چیزی است که دولت در یک دوره مالی باید انجام دهد. منابع مورد نیاز برای این برنامهها در بودجه مشخص شده است. لذا بودجه یک ابزار برای برنامهریزی، کنترل هزینهها و برنامهها و هماهنگی فعالیتهای دولت است. اگر چه این فعالیت کنترلی در بخش خصوصی نیز مهم است، ولی در دولت یک اصل اساسی و قانون است. چان (Chan) بودجه را ابزار اصلی پاسخگویی در دولت میداند. این پاسخگویی در سه سطح جریان دارد:

1- از مدیران در پایینترین سطح، به وزیران،

2- از مدیران ارشد، وزیران و رئیس جمهور به مجلس،

3- از کل حکومت (شامل قوای مجریه، مقننه و قضائیه) به مردم.

لذا بودجه مهمترین سند مالی دولت است و امروزه اعتقاد بر این است که، بودجه علاوه بر کنترل جریانهای نقدی و منابع پرداختشده، باید به پیشبینی منابع مورد نیاز به شیوه تعهدی نیز بپردازد.

در مجموع، از مطالب ارائهشده این نتیجه حاصل میشود که هیچکدام از این خصوصیات دلیل کافی برای تدوین چارچوب مفهومی جداگانه برای حسابداری بخش عمومی (دولتی) نیست و با تعدیلاتی میتوان از چارچوب نظری کلی حسابداری در بخش دولتی نیز استفاده کرد. هر چند برخی نویسندگان خلاف این نظر را دارند. از جمله نوبز (Nobes) معتقد است که دولت و حکمرانی، امور پیچیدهای هستند و به سیستمهای حسابداری متفاوتی از بخش خصوصی نیاز دارند.

منابع:

Anthony, R. N., Financial Accounting in Nonbusiness Organisations, an Explanatory Study of Conceptual Issues, FASB, 1978•

Anthony, R. N., Games Government Accountants Play, Harvard Business Review, Vol. 63, N.5, 1985 •

Chan, J., Global Government Accounting Principles, University of Illinois at Chicago, 2001•

GASB, Governmental Accounting and Financial Reporting Standards, Chicago, June, 1997•

International Public Sector Accounting Standard (IPSAs) 16-Investment Property, IFAC, NewYork, December, 2001b•

Jones, R. H., Management Accounting Technique in Government: Resurrecting the Classic Rules of Budget Theory, the University of Birmingham, March, 2000b•

Jorge, S., Local Government Accounting in Portugal in Compartive-International Perspective, the Portuguese Foundation for Science and Technology, 2003•

Ruppel Warren, GAAP For Governments 2009, Willey, 2009•

Vela Bargues, J. M., A Cross Country Study of Local Government Accounting Systems, Speyer, 1996•

مطالب مشابه :

حسابداری دولتی پیشرفته - كلاس 394 - دكتر بتول زارعی

دانشگاه آزاد اسلامی؛ واحد الکترونیکی - حسابداری دولتی پیشرفته - كلاس 394 - دكتر بتول زارعی

چارچوب مفهومی حسابداری دولتی (ارزیابی عملکرد) - بتول زارعی

وبلاگ شخصی اکبر زواری رضائی - چارچوب مفهومی حسابداری دولتی (ارزیابی عملکرد) - بتول زارعی

برخی کتب و مقالات دکتر بتول زارعی (عضو انجمن حسابداری ایران و عضو هیئت علمی دانشگاه آزاد)

کارشناسی ارشد حسابداری دانشگاه شهر قدس - برخی کتب و مقالات دکتر بتول زارعی (عضو انجمن

دانلود پاورپوینت مقاله آشنایی با برخی مفاهیم اساسی حسابداری دولتی بتول زارعی

دانلود پاورپوینت مقاله آشنایی با برخی مفاهیم اساسی حسابداری دولتی دولتی بتول زارعی

آشنایی با برخی مفاهیم اساسی حسابداری دولتی

مطالعات مالی Muhasebe - Finansman - آشنایی با برخی مفاهیم اساسی حسابداری دولتی - حسابداری و مدیریت مالی

حسابداری دولتی-دکتر بتول زارعی-مدیریت مالی بودجه ريزیو حسابداری مدیریت در بخش عمومی فصل 3 نشریه 202

کارشناس ارشدحسابداری دانشگاه الکترونیکی - حسابداری دولتی-دکتر بتول زارعی-مدیریت مالی

چارچوب مفهومی حسابداری دولتی (ارزیابی عملکرد)

حسابداری ارشد دانشگاه اصفهان - چارچوب مفهومی حسابداری دولتی (ارزیابی عملکرد) بتول زارعی .

برچسب :

حسابداری دولتی زارعی