تحليل بازار مسكن و رابطه آن با بازار سهام +تحليل بازار سهام طي 5 سال گذشته

تحليل بازار مسكن و رابطه آن با بازار سهام +تحليل بازار سهام طي 5 سال گذشته

تحليل بازار سهام طي 5 سال گذشته:

در

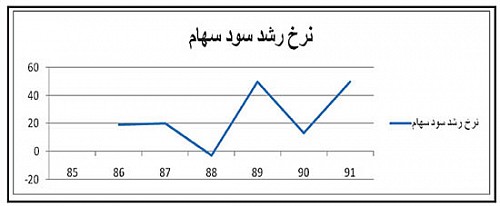

اينجا سعي ميكنيم از شواهد آماري براي تاييد تحليل قسمت قبل استفاده

كنيم، با مطالعه 42 شركت بزرگ بورس(كه اطلاعات مالي آنها در دسترس بود) از

سال 85 تا انتهاي 91 درمييابيم كه سود عملياتي جاري اين شركتها بهطور

متوسط در طول اين سالها 24درصد رشد كرده است، گرچه رشد سود در همه سالها

يكسان نبوده و حتي در سال 87 منفي بوده است ولي بر اساس يك تحليل بلندمدت و

متوسط سود عملياتي شركتهاي حاضر در بورس از24 درصد رشد برخوردار است كه

نمودار آن ارائه ميشود:

اما بهطور ميانگين حاصل جمع نرخ تورم و رشد اقتصادي در طول اين سالها برابر 22 درصد به دست آمد و اين نشان ميدهد كه نرخ رشد سود عملياتي شركتها حتي بهطور متوسط از حاصل جمع تورم و رشد اقتصادي بيشتر است، اين مشاهده فرض اساسي اين تحليل را تاييد ميكند.اما اگر بخواهيم تحليل بلندمدتتري نسبت به كل بازار سهام داشته باشيم به يك مشكل اساسي بر خواهيم خورد و آن اين است كه در طول 10 سال گذشته شركتهاي زيادي به بازار سهام ايران وارد شدهاند كه اطلاعات آن در دسترس نيست يا به عبارتي بازار سهام الان با بازار سهام ده سال گذشته كاملا متفاوت است ولي اگر با اغماض، فرض كنيم كه شركتهاي بورس تغييري نداشتهاند با تحليل روند EPS شركتها به اين نتيجه ميرسيم كه سود شركتها بهطور ميانگين در طول 10 سال گذشته 22 درصد رشد داشته که نشان ميدهد سود شركتهاي سهامي بيشتر از اندازه تورم(ميانگين تورم از سال 1380 تا 1391 برابر 19 درصد بوده است) افزايش داشته است.

تحليل بازار مسكن و رابطه آن با بازار سهام:مسكن

در اقتصاد ايران به دارايي سهام شباهت دارد. مسكن مانند سهام يك دارايي

بلندمدت محسوب ميشود از يك جهت كه ميزان اجاره مسكن در ايران بهطور متوسط

در طول ساليان گذشته همگام با تورم حركت كرده است. ميانگين تورم از سال

1370 تا 1390 برابر 20 درصد بوده در حالي كه ميانگين نرخ رشد اجاره مسكن

برابر 23 درصد بوده است. بنابراين مسكن هم نوعي از دارايي است كه توانسته

سود خود را همگام با تورم تعديل كند كه شباهت زيادي از اين نظر به بازار

سهام دارد اما سوال مهم اين است كه نسبت P/E بازار مسكن در اقتصاد ايران

چند است؟ با

تحليل نسبت قيمت به اجاره بازار مسكن در شهر تهران (P/E) از سال 1370 به

اين طرف، به اين نتيجه ميرسيم كه اين نسبت بهطور ميانگين از سال 1370 به

اين طرف برابر 19 است.

تحليل بازار مسكن و رابطه آن با بازار سهام:مسكن

در اقتصاد ايران به دارايي سهام شباهت دارد. مسكن مانند سهام يك دارايي

بلندمدت محسوب ميشود از يك جهت كه ميزان اجاره مسكن در ايران بهطور متوسط

در طول ساليان گذشته همگام با تورم حركت كرده است. ميانگين تورم از سال

1370 تا 1390 برابر 20 درصد بوده در حالي كه ميانگين نرخ رشد اجاره مسكن

برابر 23 درصد بوده است. بنابراين مسكن هم نوعي از دارايي است كه توانسته

سود خود را همگام با تورم تعديل كند كه شباهت زيادي از اين نظر به بازار

سهام دارد اما سوال مهم اين است كه نسبت P/E بازار مسكن در اقتصاد ايران

چند است؟ با

تحليل نسبت قيمت به اجاره بازار مسكن در شهر تهران (P/E) از سال 1370 به

اين طرف، به اين نتيجه ميرسيم كه اين نسبت بهطور ميانگين از سال 1370 به

اين طرف برابر 19 است. نكته

مهمي كه بايد به آن اشاره كرد اين است كه در اصل بايد نسبت قيمت به اجاره

خالص مورد تحليل قرار بگيرد چون مسكن در طول زمان مستهلك ميشود كه در اين

صورت نسبت قيمت به سود واقعي مسكن بهطور ميانگين بسيار بالاتر از عدد 19

است. حال اگر بهطور خوشبينانه فرض كنيم كه نسبت قيمت به سود واقعي بازار

مسكن برابر 19 باشد مشاهده ميكنيم كه بين عدد 5/12 و19

اختلاف زيادي مشاهده ميشود و با توجه به اينكه طبق قانون آربيتراژ همه

بازارهاي دارايي بايد در بلندمدت بازدهي يكساني داشته باشند بنابراين

انتظار كاهش اين نسبت قيمتي وجود دارد (بايد به اين نكته مهم اشاره كرد كه

آنچه مورد تحليل قرار گرفته است خود نسبت قيمت به سود است و اگر قيمت و سود

يا اجاره هردو به نسبت افزايش يابند نسبت قيمت به سود ثابت و اثر همديگر

را خنثي خواهند كرد)اما از آنجا كه در ادبيات اقتصادي جريانهای نقدي يك

دارايي قيمت آنرا تعيين ميكند(جريانهای نقدي علت و قيمت معلول آن است)و

مبلغ اجاره با توجه به قدرت محدود خريد مستاجران كشش رشد ندارد بنابراين

انتظار ميرود بنابر اين تحليل در ادامه قيمت مسكن كاهش يابد.گرچه روند

بلندمدت اين نسبت نشان از كاهش ملايم آن دارد كه در نمودار زير نشان داده

شده است:

نكته

مهمي كه بايد به آن اشاره كرد اين است كه در اصل بايد نسبت قيمت به اجاره

خالص مورد تحليل قرار بگيرد چون مسكن در طول زمان مستهلك ميشود كه در اين

صورت نسبت قيمت به سود واقعي مسكن بهطور ميانگين بسيار بالاتر از عدد 19

است. حال اگر بهطور خوشبينانه فرض كنيم كه نسبت قيمت به سود واقعي بازار

مسكن برابر 19 باشد مشاهده ميكنيم كه بين عدد 5/12 و19

اختلاف زيادي مشاهده ميشود و با توجه به اينكه طبق قانون آربيتراژ همه

بازارهاي دارايي بايد در بلندمدت بازدهي يكساني داشته باشند بنابراين

انتظار كاهش اين نسبت قيمتي وجود دارد (بايد به اين نكته مهم اشاره كرد كه

آنچه مورد تحليل قرار گرفته است خود نسبت قيمت به سود است و اگر قيمت و سود

يا اجاره هردو به نسبت افزايش يابند نسبت قيمت به سود ثابت و اثر همديگر

را خنثي خواهند كرد)اما از آنجا كه در ادبيات اقتصادي جريانهای نقدي يك

دارايي قيمت آنرا تعيين ميكند(جريانهای نقدي علت و قيمت معلول آن است)و

مبلغ اجاره با توجه به قدرت محدود خريد مستاجران كشش رشد ندارد بنابراين

انتظار ميرود بنابر اين تحليل در ادامه قيمت مسكن كاهش يابد.گرچه روند

بلندمدت اين نسبت نشان از كاهش ملايم آن دارد كه در نمودار زير نشان داده

شده است: تحليل نسبت P/E بازار پول:بازار اوراق مشاركت و سپردههاي بانكي در واقع بازار پول كشور هستند اما نسبت حقيقي P/E بازار پول در كشور چه مقدار است؟از

آنجا كه سپرده سرمايهگذاري بانكي يا اوراق مشاركت قابليت تعديل سود خود

را بر اساس تورم و رشد اقتصادي نخواهند داشت بنابراين نسبت P/E حقيقي

بازارپول بر اساس فرمول زير تعيين خواهد شد:

تحليل نسبت P/E بازار پول:بازار اوراق مشاركت و سپردههاي بانكي در واقع بازار پول كشور هستند اما نسبت حقيقي P/E بازار پول در كشور چه مقدار است؟از

آنجا كه سپرده سرمايهگذاري بانكي يا اوراق مشاركت قابليت تعديل سود خود

را بر اساس تورم و رشد اقتصادي نخواهند داشت بنابراين نسبت P/E حقيقي

بازارپول بر اساس فرمول زير تعيين خواهد شد: r: نرخ سود اوراق مشاركت يا نرخ سود پساندازهاي بلندمدت يكساله: نرخ تورم انتظاري سال آيندهبراي

محاسبه نسبت P/E بازار پول ما نياز به آمارهاي نرخ سود سپردههاي بلندمدت

يكساله بانكها ومحاسبه نرخ تورم انتظاري خواهيم داشت ولي محاسبه تورم

انتظاري به خاطر اينكه يك معيار ذهني است با دشواريهايي همراه است.براي

محاسبه اين نرخ از الگوي انتظارات تطبيقي فريدمن استفاده خواهيم كرد.پس

از تخمين مدل اقتصادسنجي الگوي انتظارات تطبيقي، تورم انتظاري () سال

آينده برابر 5/23 درصد محاسبه شده است. حال اگر نرخ سود سپردههاي بلندمدت

يكساله (r) را 25 درصد در نظر بگيريم P/E بازار پول برابر 66 خواهد شد.مقايسه بازارهاي مالي و دارايي:

r: نرخ سود اوراق مشاركت يا نرخ سود پساندازهاي بلندمدت يكساله: نرخ تورم انتظاري سال آيندهبراي

محاسبه نسبت P/E بازار پول ما نياز به آمارهاي نرخ سود سپردههاي بلندمدت

يكساله بانكها ومحاسبه نرخ تورم انتظاري خواهيم داشت ولي محاسبه تورم

انتظاري به خاطر اينكه يك معيار ذهني است با دشواريهايي همراه است.براي

محاسبه اين نرخ از الگوي انتظارات تطبيقي فريدمن استفاده خواهيم كرد.پس

از تخمين مدل اقتصادسنجي الگوي انتظارات تطبيقي، تورم انتظاري () سال

آينده برابر 5/23 درصد محاسبه شده است. حال اگر نرخ سود سپردههاي بلندمدت

يكساله (r) را 25 درصد در نظر بگيريم P/E بازار پول برابر 66 خواهد شد.مقايسه بازارهاي مالي و دارايي: با

مقايسه نسبتهاي P/E سه بازار دارايي مسكن، سهام و پول در مييابيم كه

پايينترين نسبت P/E حقيقي اين سه بازار از آن بازار سهام است.

با

مقايسه نسبتهاي P/E سه بازار دارايي مسكن، سهام و پول در مييابيم كه

پايينترين نسبت P/E حقيقي اين سه بازار از آن بازار سهام است. نتيجهگيري:

بهطور سنتي فعالان بازار و كارشناسان اقتصادي نسبت تعادلي قيمت به سود

بازار را برابر عكس نرخ بهره بانكي در نظر ميگرفتهاند ولي اين نتيجهگيري

براي داراييهايي درست است كه قابليت تعديل سود خود را براساس تورم و رشد

اقتصادي نداشتهاند گرچه بازار سهام متفاوت از اينگونه از داراييها عمل

ميكند. در اين تحليل كوشيدهايم كه به صورت تئوريك اثبات كنيم كه نسبت P/E

بازار سهام در شرايط آرماني برابر 5/12 ميباشد كه اين نتيجه به يك فرض

اساسي وابسته است و آن اين است كه شركتهاي سهامي بهطور ميانگين قابليت

تعديل سود خود را به اندازه رشد اقتصادي و تورم داشته باشند كه در نهايت با

ارائه شواهد آماري به تاييد اين مساله پرداختيم در ادامه با تحليل آماري

بازار مسكن و بازار پول و بررسي نسبت P/E آن دريافتيم كه اين نسبت قيمت به

سود پيشنهادي بازار سهام كاملا قابل دفاع است، گرچه بر اساس تئوري آربيتراژ

بازار داراييها، به اين نتيجه مهم رسيديم كه بازار مسكن، قيمتهاي حبابي و

خارج از ارزش ذاتي آن دارد كه در نتيجه روند P/E بازار مسكن را كاهشي

ساخته است. اما در آخر كنشگران اقتصادي در ايران بايد اين حقيقت مهم را

دريابند كه در بلندمدت آنچه به واقعيت ميپيوندد حقايق اقتصادي بر اساس

مكانيزمهاي اقتصادي است. اگر كشوري دچار تورم ناشي از رشد نقدينگي

افسارگسيخته شود در نهايت مجبور به تعديل نرخ برابري پول خود خواهد شد و

اقتصاد يك كشور نميتواند عدم تعادلهاي بين بازارهاي مهم پولي و مالي خود

را به مدت طولاني حفظ كند. بنابراين تعادل اقتصادي حكم ميكند كه درآمد

بنگاههاي اقتصادي در داخل كشور بايد متناسب با رشد اقتصادي و تورم افزايش

يابد. همانطور كه اولين فرض اساسي اين تحليل اين است كه سود خالص شركتها

در بازار در طول زمان به صورت واقعي و حقيقي باقي بماند و شركتها بتوانند

مبلغ اسمي سود خالصشان را همگام با تورم به علاوه نرخ رشد اقتصادي افزايش

دهند. از آنجا كه بخش اعظم شركتهاي حاضر در بورس، كالاي قابل مبادله توليد

ميكنند بنابراين به نرخ ارز بسيار حساسند در اينصورت طرف ديگر اين فرض

اين است كه سالانه نرخ ارز همگام با تورم تعديل شود تا بتوان آنرا محقق

دانست. گرچه طبق تحليل آماري دكتر هاشم پسران در همايش سياستهاي پولي و

چالشهاي بانكداري و توليد، اين گزاره در بلندمدت در اقتصاد ايران برقرار

بوده است.

نتيجهگيري:

بهطور سنتي فعالان بازار و كارشناسان اقتصادي نسبت تعادلي قيمت به سود

بازار را برابر عكس نرخ بهره بانكي در نظر ميگرفتهاند ولي اين نتيجهگيري

براي داراييهايي درست است كه قابليت تعديل سود خود را براساس تورم و رشد

اقتصادي نداشتهاند گرچه بازار سهام متفاوت از اينگونه از داراييها عمل

ميكند. در اين تحليل كوشيدهايم كه به صورت تئوريك اثبات كنيم كه نسبت P/E

بازار سهام در شرايط آرماني برابر 5/12 ميباشد كه اين نتيجه به يك فرض

اساسي وابسته است و آن اين است كه شركتهاي سهامي بهطور ميانگين قابليت

تعديل سود خود را به اندازه رشد اقتصادي و تورم داشته باشند كه در نهايت با

ارائه شواهد آماري به تاييد اين مساله پرداختيم در ادامه با تحليل آماري

بازار مسكن و بازار پول و بررسي نسبت P/E آن دريافتيم كه اين نسبت قيمت به

سود پيشنهادي بازار سهام كاملا قابل دفاع است، گرچه بر اساس تئوري آربيتراژ

بازار داراييها، به اين نتيجه مهم رسيديم كه بازار مسكن، قيمتهاي حبابي و

خارج از ارزش ذاتي آن دارد كه در نتيجه روند P/E بازار مسكن را كاهشي

ساخته است. اما در آخر كنشگران اقتصادي در ايران بايد اين حقيقت مهم را

دريابند كه در بلندمدت آنچه به واقعيت ميپيوندد حقايق اقتصادي بر اساس

مكانيزمهاي اقتصادي است. اگر كشوري دچار تورم ناشي از رشد نقدينگي

افسارگسيخته شود در نهايت مجبور به تعديل نرخ برابري پول خود خواهد شد و

اقتصاد يك كشور نميتواند عدم تعادلهاي بين بازارهاي مهم پولي و مالي خود

را به مدت طولاني حفظ كند. بنابراين تعادل اقتصادي حكم ميكند كه درآمد

بنگاههاي اقتصادي در داخل كشور بايد متناسب با رشد اقتصادي و تورم افزايش

يابد. همانطور كه اولين فرض اساسي اين تحليل اين است كه سود خالص شركتها

در بازار در طول زمان به صورت واقعي و حقيقي باقي بماند و شركتها بتوانند

مبلغ اسمي سود خالصشان را همگام با تورم به علاوه نرخ رشد اقتصادي افزايش

دهند. از آنجا كه بخش اعظم شركتهاي حاضر در بورس، كالاي قابل مبادله توليد

ميكنند بنابراين به نرخ ارز بسيار حساسند در اينصورت طرف ديگر اين فرض

اين است كه سالانه نرخ ارز همگام با تورم تعديل شود تا بتوان آنرا محقق

دانست. گرچه طبق تحليل آماري دكتر هاشم پسران در همايش سياستهاي پولي و

چالشهاي بانكداري و توليد، اين گزاره در بلندمدت در اقتصاد ايران برقرار

بوده است. * واحد مشاوره سرمايهگذاري شركت كارگزاري بورس بهگزين

* واحد مشاوره سرمايهگذاري شركت كارگزاري بورس بهگزين

مطالب مشابه :

نمودار رشد قیمت سكه طلا از 1360 تاكنون(قیمت ها به تومان)

در سال 72، قیمت سكه طلا رشد چشمگیری دارد و به قیمت 16 در سال 84، میانگین قیمت سكه 122 هزار

پیش بینی کاهش نرخ دلار در سال جاری (1390) به 820 تومان

پیش بینی کاهش نرخ دلار در سال با توجه به اینکه نرخ دلار در سال 1380 برابر با 7925 ریال

نگاهي به صادرات وتوليد نفت در سه دهه گذشته

توليد روزانه نفت، قيمت نفت ايران در در سال 1380 ميانگين توليد روزانه نفت ايران

سرمایه گذاری در کدام بازار سودبخش است؟

از سوي ديگر بحران يونان وضعيت طلا در پيش از اين بين سال هاي 1380 اولين ريزش سال در قيمت

پیش بینی بازار مسکن در سال 1391

پیش بینی بازار مسکن در سال خصوص در سال های 1385-1380 . 4) سال اخير وضعيت و قيمت مسکن جهش

استهلاك ..بخشنامه هاي مرتبط با استهلاك

ارزش دفتري دارايي در پايان سال 1380 ارشيو آمار معاملات روزانه سهام در فرابورس قيمت طلا

5 چالش اقتصاد ایران در سال 92

5 چالش اقتصاد ایران در سال 92 کل بورس از سال 1380 تا ده ماهه 1391 حاکی نمايش قيمت طلا

تحلیل بورس.مسکن.طلا.ارز

نسبت به مدت مشابه در سال 89 رشد قيمت در بازار كند مي توان به رشد قيمت جهاني طلا

تحليل بازار مسكن و رابطه آن با بازار سهام +تحليل بازار سهام طي 5 سال گذشته

تحليل بازار مسكن و رابطه آن با بازار سهام +تحليل بازار سهام طي 5 سال در اقیانوس طلا

عوامل موثر بر تغییرات سهام

بررسي وضعيت خاص هر صنعت نيز در قيمت سهام بهره در سال 1380 باعث شد نسبت قيمت به و طلا . تحلیل

برچسب :

قيمت طلا در سال 1380